Table of Contents

- FONTE 100 - Scaduto clienti

- FONTE 101 - Scadenzario clienti

- FONTE 110 - Ordini di vendita definiti

- FONTE 111 - Ordini cliente su attività Agenda

- FONTE 112 - Bolle (attesa fattura)

- FONTE 200 - Scaduto fornitori

- FONTE 201 - Scadenzario fornitori

- FONTE 210 - Ordini acquisti definiti

- FONTE 211 - Previsione spese fornitori (Ordini aperti ripetitivi)

- FONTE 212 - Fatt. acquisto da contabilizzare (bolle in attesa di fattura)

- FONTE 213 - Previsioni su c/contabili

- FONTE 300 - Erario c/iva

- FONTE 301 (IVF) - Iva da fornitori

- FONTE 302 (IVP) - Iva da fornitori previsionale

- FONTE 303 (IVD) - Iva fatture cliente da agenda

- FONTE 304 (IVC) - Iva da fatture cliente

- FONTE 401 - Cassa

- FONTE 402 - Banche C/C

- FONTE 410 - Titoli e Fondi d'investimento

Saranno elencate qui di seguito tutte le fonti standard proposte da Sme.UP. Dall'impostazione ai possibili controlli per verificarne l'attendibilità.

FONTE 100 - Scaduto clienti

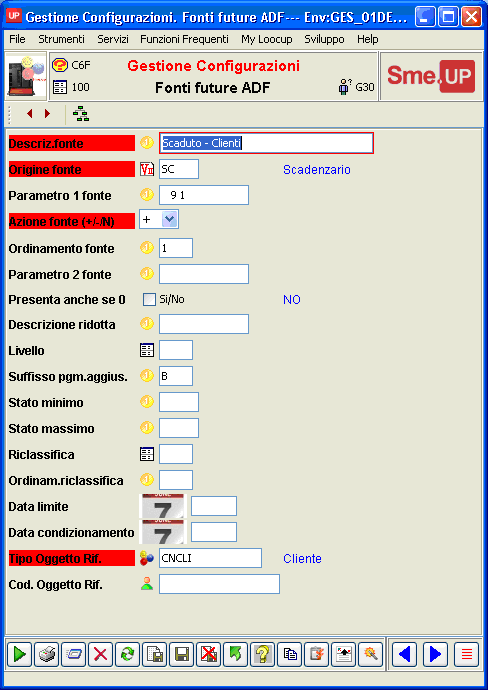

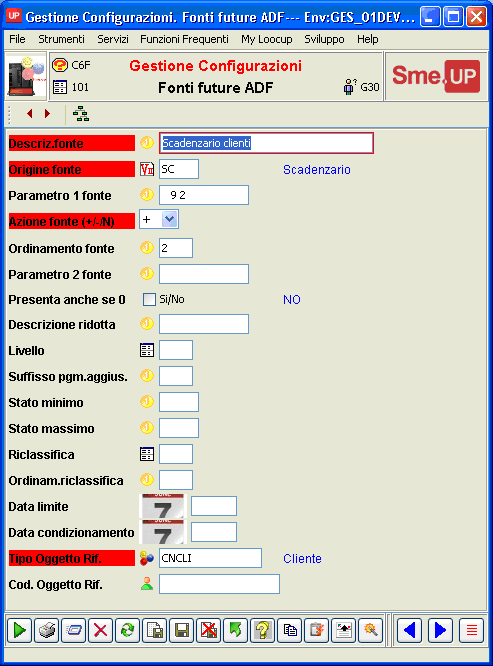

Per quanto riguarda la fonte sugli "scaduti clienti", interrogando l'elemento della tabella C6F è possibile vedere come è definita. |

Le principali caratteristiche che si possono notare sono:

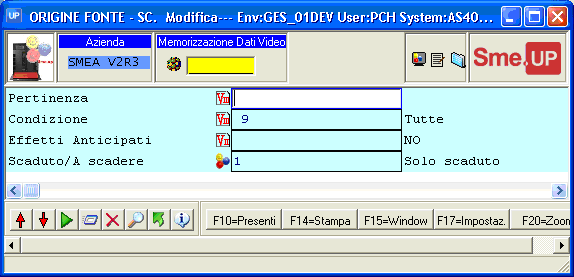

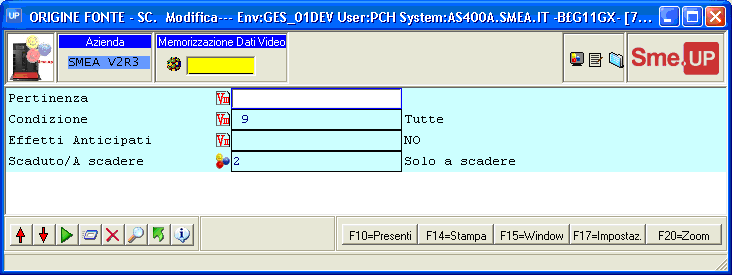

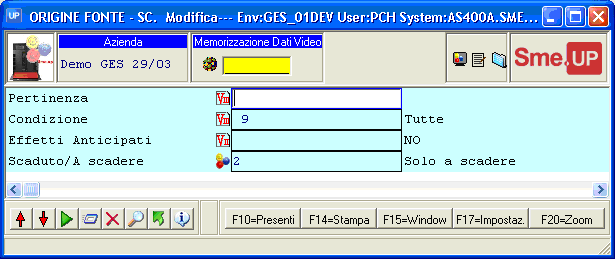

- L'origine della fonte SC (scadenzario, con vincolo solo scaduto - vedi figura 2).

- La descrizione fonte, che permette di identificare la fonte quando per esempio le si assegna un codice generico numerico.

- Il tipo oggetto di riferimento è appunto CNCLI (clienti).

- L'azione che la fonte compie sulla disponibilità è + cioè viene aggiunta positivamente.

- Come si può notare è stato aggiunto un programma di aggiustamento con suffisso B.

Il programma è il C5C6D0G_B (Pgm. di aggiust.- Rettifiche allo scaduto), nato con lo scopo di spostare la data di scadenza (che sarebbe antecedente a oggi) degli insoluti nel futuro. Questo perché si può presupporre che ad esempio una pratica scaduta da un anno non si riceverà a breve, ma si ipotizza in questo caso di riceverla ad un anno da oggi ovvero in là nel tempo di tanti giorni quanti questa risulta scaduta.

(Es. se oggi 26/02/09 ho una pratica scaduta da un anno, allora la data scadenza verrà spostata al 26/02/10 perché si presume venga pagata fra un anno).

|

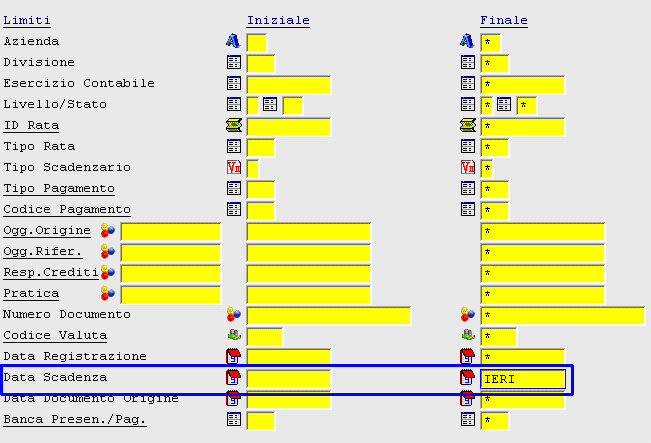

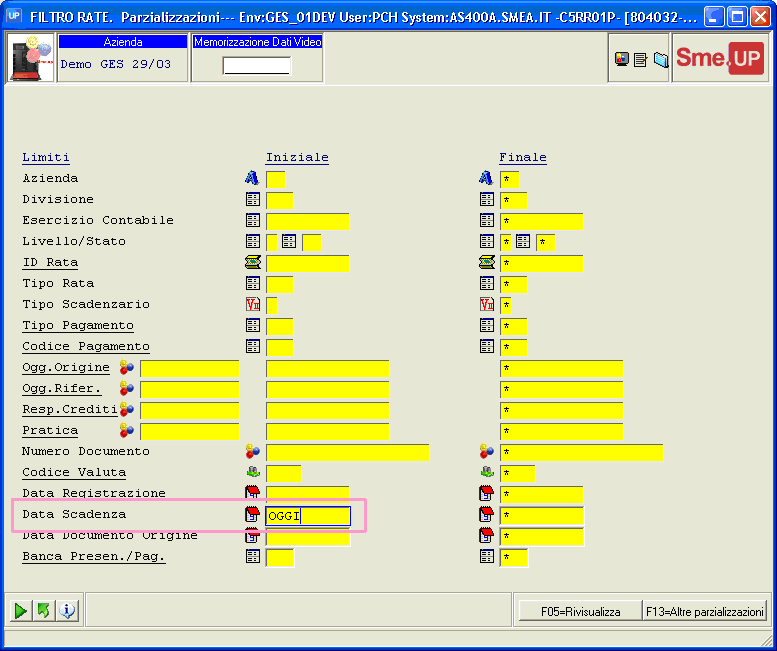

La fonte 100 ha come condizione contabile TUTTE, e come opzione SOLO SCADUTO: questo permette di calcolare tutte le scadenze aperte con data scadenza < a oggi.

La SCADUTO CLIENTI considera le rate scadute, praticamente prende lo scadenzario fino ad oggi (escluso).

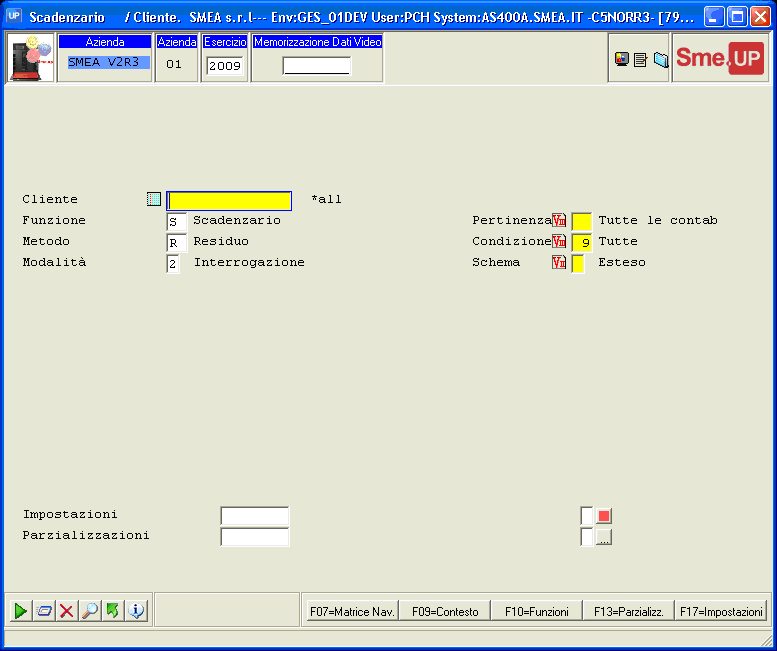

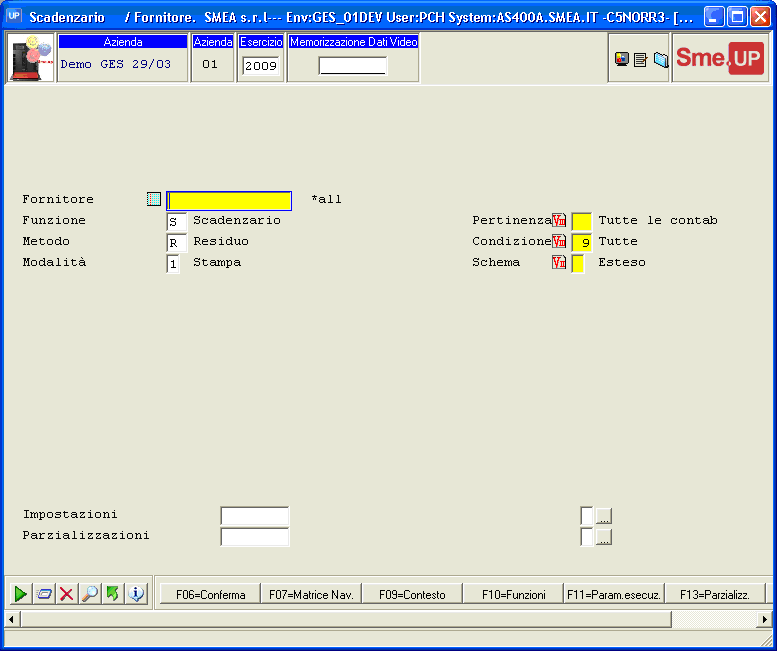

Per effettuare un controllo sui dati, basta guardare lo scadenzario dalla lista clienti (ovvero Contabilità generale >> Interrogazione soggetti >> Lista clienti) e interrogare lo scadenzario residuo, cioè funzione S metodo R:

|

|

|

FONTE 101 - Scadenzario clienti

Per quanto riguarda la fonte sullo "scadenzario clienti": |

Le principali caratteristiche che si possono notare sono:

- Origine fonte: SC (scadenzario, con vincolo solo a scadere come si può vedere dall'immagine).

- Il tipo di oggetto di riferimento sono sempre i clienti CNCLI.

- La fonte in questione ha un'azione +, ovvero positiva nei confronti del calcolo della disponibilità finanziaria.

Dando conferma si può entrare anche in questa fonte, nella gestione dell'origine fonte (SC):

|

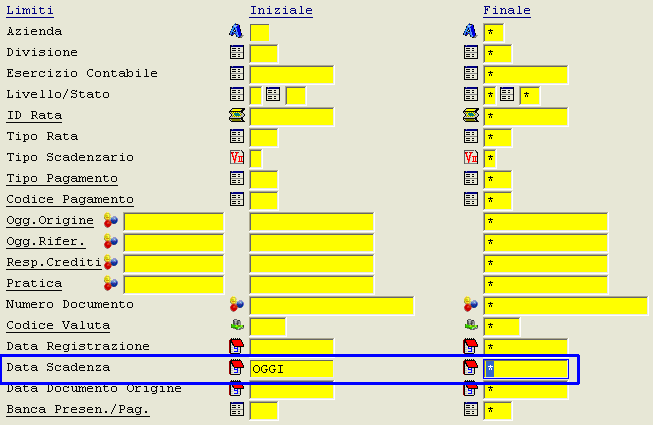

La fonte 101 infatti prende lo scadenzario residuo con data scadenza iniziale, impostata nelle parzializzazioni (F13), ad oggi (compreso) e data finale *, ciò significa che prende lo scadenzario da oggi in poi, fino a che trova qualcosa.

|

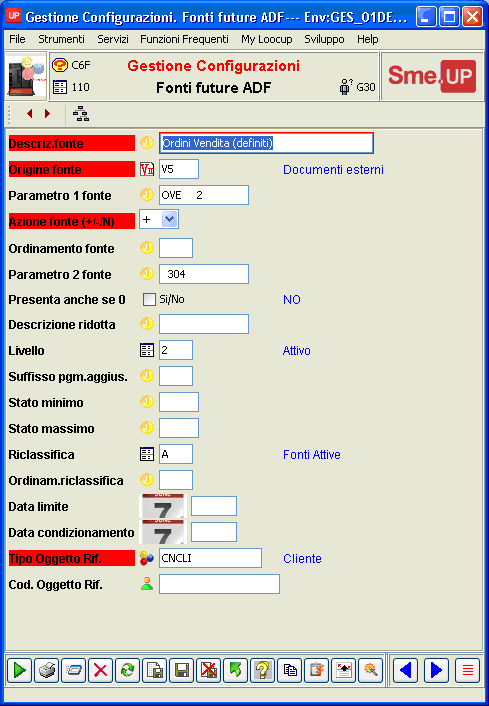

FONTE 110 - Ordini di vendita definiti

|

- L'origine della fonte riguarderà i documenti esterni, per cui sarà codificata con V5.

- Il tipo di documento esterno collegato sono gli OVE, ovvero gli ordini di vendita come infatti viene specificato nel "Parametro 1 fonte".

- Il tipo di azione che svolgerà sulla disponibilità finanziaria sarà di natura positiva (+).

- Queste fonte ha una fonte IVA associata, questa fonte IVA è la 304 (che sarebbe l'IVA sulle fatture cliente) come si può vedere nel "Parametro 2 fonte".

- È stata anche attribuita una riclassifica A attiva, che permetterà nell'analisi disponibilità riepilogata di vedere i raggruppamenti per tipo riclassifica.

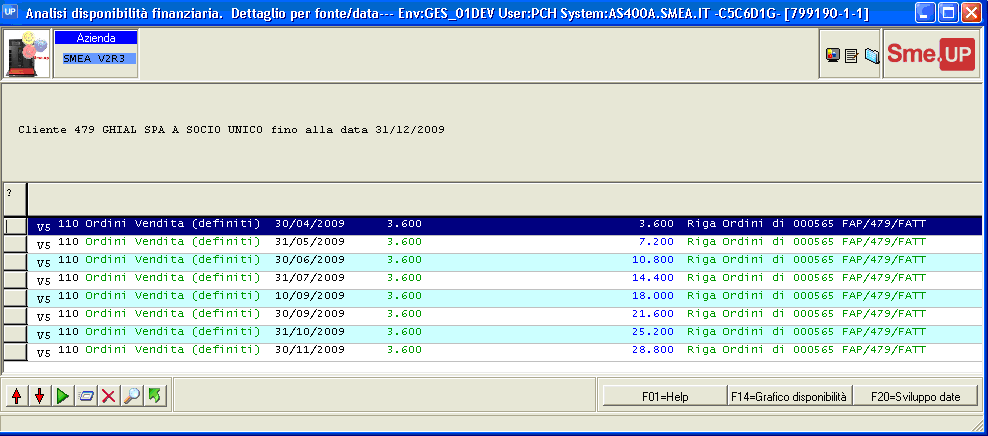

La fonte 110 prende gli ordini di vendita con stato attivo 2/10 dalla gestione ordini, che riguardano ordini periodici. Considera gli ordini cliente futuri che si trovano nella gestione ordini e che hanno una rata in corso periodica o che comunque hanno in corso un ordine per un certo ammontare.

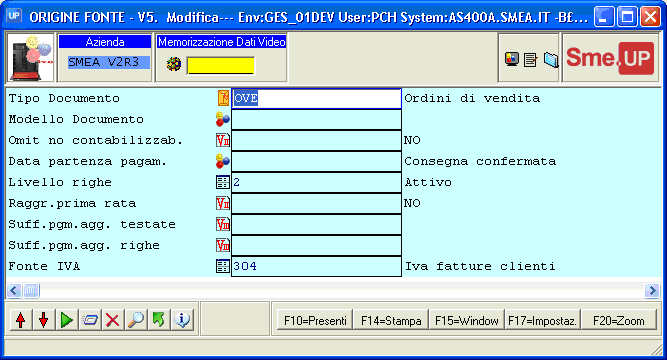

|

In questa seconda schermata è impostato il tipo di documento e anche il livello delle righe di quest'ultimo.

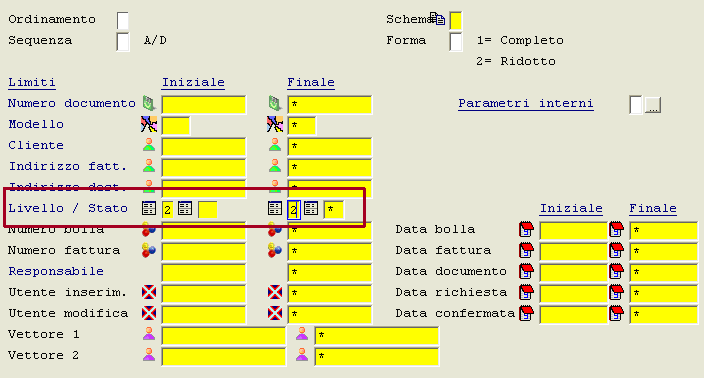

Per effettuare delle verifiche, è necessario andare nel menù Ciclo attivo/Clienti >> Ordini >> Gestione Ordini, o meglio utilizzando la voce "Manutenzione" >> interrogare gli OVE e da qui parzializzare (F13):

|

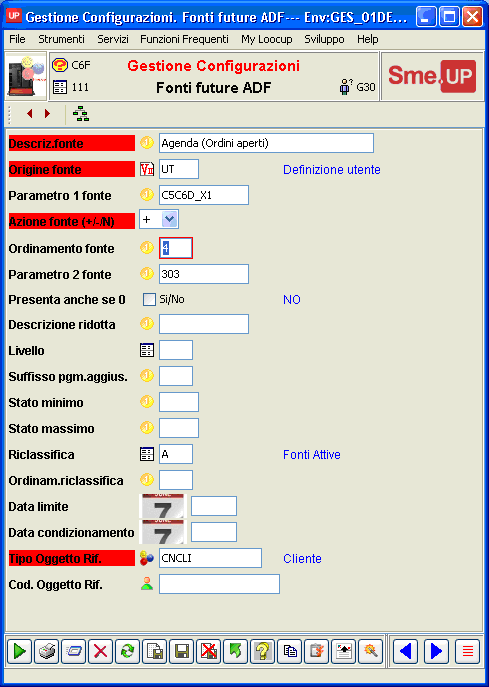

FONTE 111 - Ordini cliente su attività Agenda

|

Alcune caratteristiche:

- E' una fonte positiva in quanto l'azione associata è +.

- E' riclassificata come fonte attiva.

- Il tipo di oggetto di riferimento sono i clienti CNCLI in quanto sono appunto ipotesi di ordinidi vendità, però associati non ad un'origine precisa, ma presa dalle previsioni di vendità che sono state inserite dai dipendenti in agenda.

- A questa fonte viene associata ovviamente un'IVA, ovvero una fonte 303 (Iva fatture clienti da agenda).

|

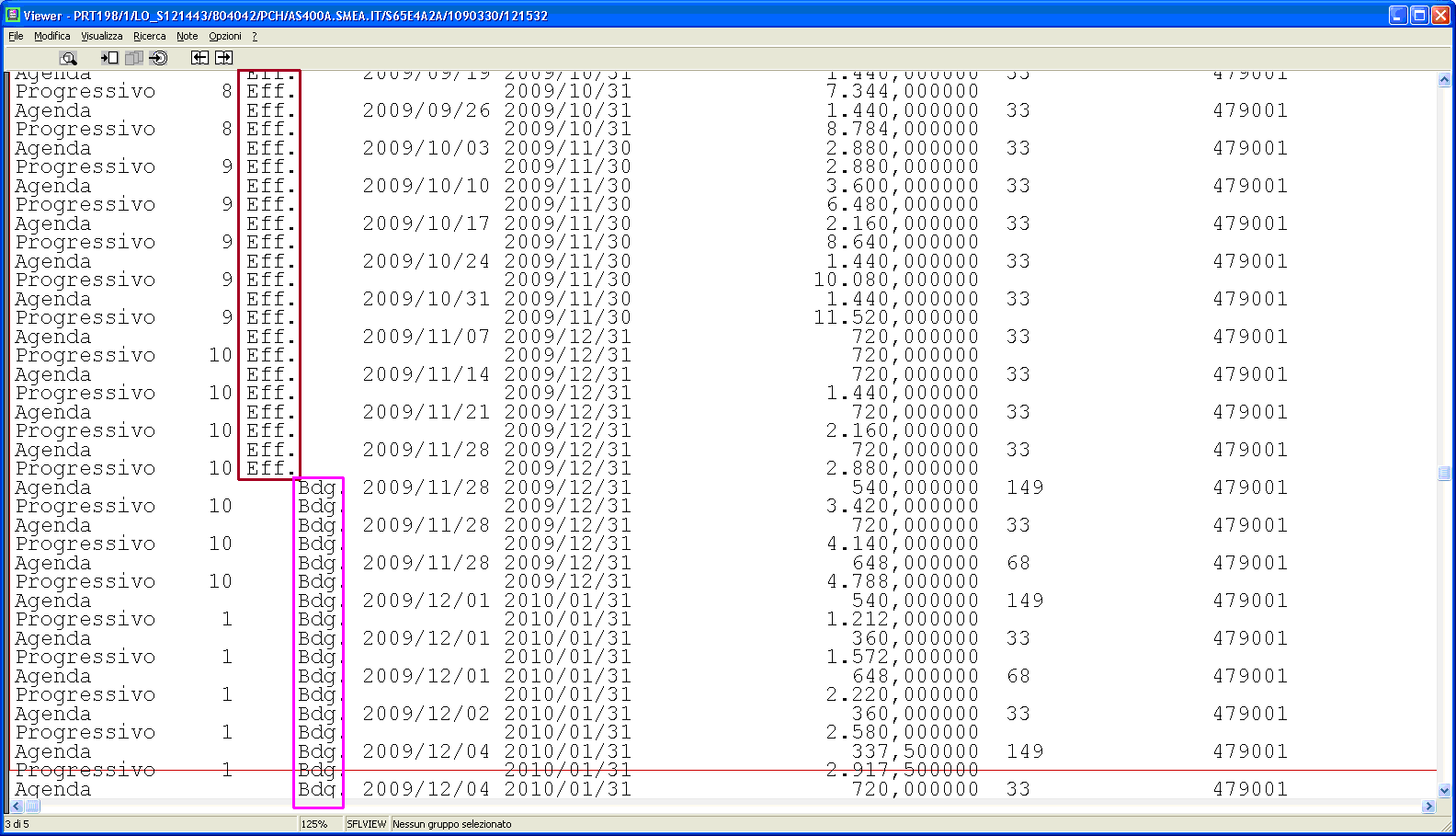

La fonte 111 funziona in questo modo: partendo da "oggi" considera il mese in cui ci si trova, ovvero il mese di appartenenza. (es. se oggi è il 13/03/09 allora considera MARZO), analizza e propone le attività da fatturare sui cliente finchè sono inseriti i dati dal dipendente in agenda.

In sostanza il programma utente ha permesso di gestire la fonte in modo che a partire dal mese in cui si trova considera le informazioni inserite in agenda finchè l'utente ha fatto delle previsioni nel futuro, dopo di che per il periodo restante utilizza lo storico dell'anno precendente, fino a giungere al mese precendente quello di partenza dell'interrogazione.

Questo può avvenire in vista di una regola che pone l'obbligo di inserimento, per i 6 mesi successivi, delle previsioni di fatturazione.

Tiene conto anche delle commesse previste future inserite con causale 098 in agenda. (sebbene lo 098 non sia considerato come fatturabile). Gli importi sono calcolati comprensivi di IVA.

In LoocUp nei "Flussi di cassa", la data scadenza si intende del pagamento comprensivo il calcolo dei giorni relativi alle condizioni dello specifico cliente.

Per effettuare un controllo affinché la fonte sia attendibile e i dati siano corretti, è necessario passare dal menù Agenda/Attività >> Interrogazioni >> Sintesi per valori e ad esempio consultando il fatturato di un cliente specifico.

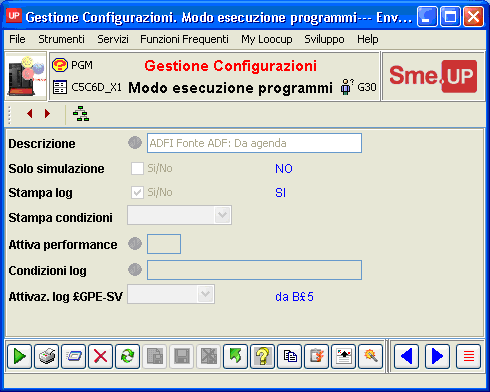

Altro controllo più preciso e semplice invece è possibile abilitando la stampa dei log nella tabella PGM relativa al mio programma utente C5C6D_X1.

|

Questo permetterà una volta lanciata l'analisi disponibilità finanziaria (CALL C5FUADI dalla riga di comando):

|

|

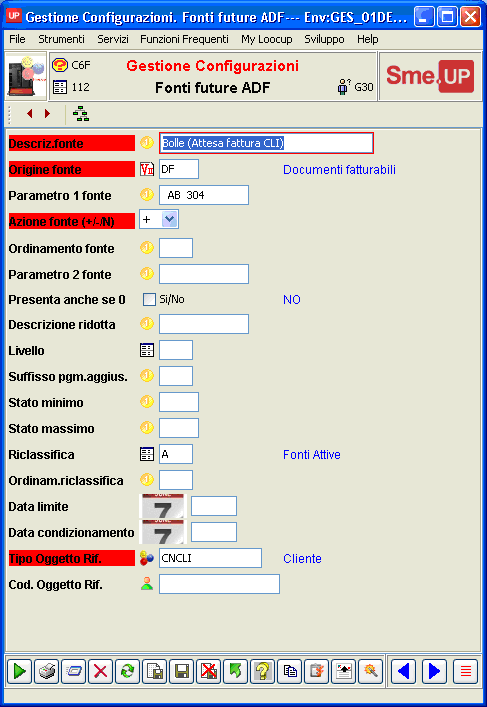

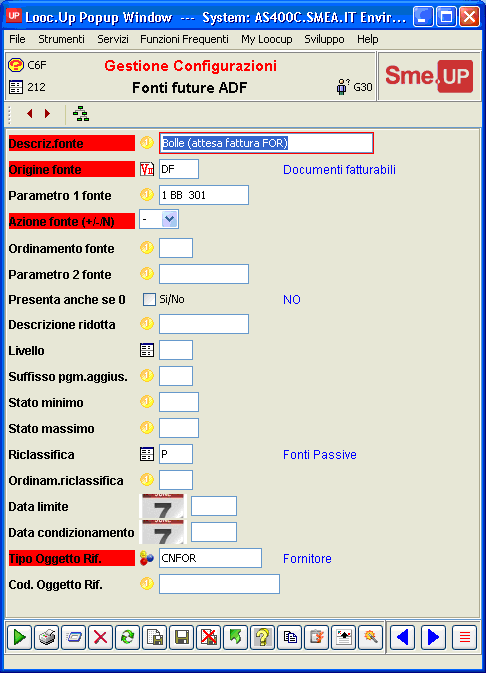

FONTE 112 - Bolle (attesa fattura)

La fonte 112 è così definita: |

La fonte riguarda le bolle ovvero quei documenti in attesa di fattura.

- L'origine della fonte è DF (documenti fatturabili).

- Questa fonte è positiva come si può vedere dal campo "Azione fonte" in quanto incide positivamente sulla disponibilità finanziaria.

- È riclassificata come fonte attiva.

- Anche qui ovviamente il tipo di oggetto di riferimento sono i clienti (CNCLI).

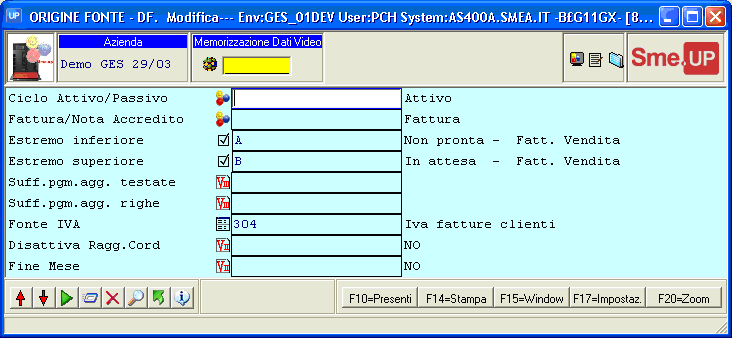

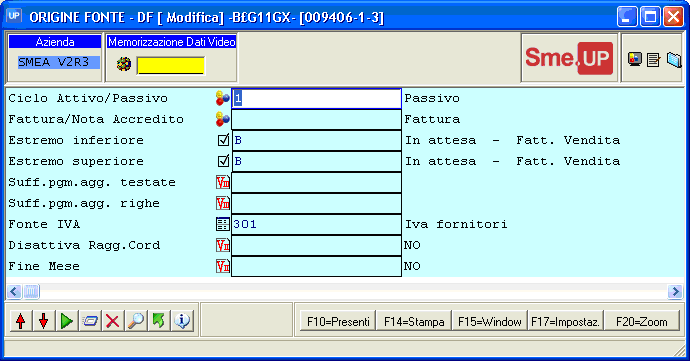

Come si può vedere dalla seconda schermata della tabella:

|

La fonte 112 ha agganciata la fonte IVA relativa alle fatture clienti, la 304.

Questa fonte, che a noi risulta vuota, dovrebbe estrarre una lista di bolle in attesa di fattura cliente. Sostanzialmente nel caso specifico SME.up, non vengono registrate/emesse bolle in attesa di emettere in un secondo momento fattura, ma le fatture vengono legate direttamente all'or-dine momento in cui l'ordine stesso viene evaso.

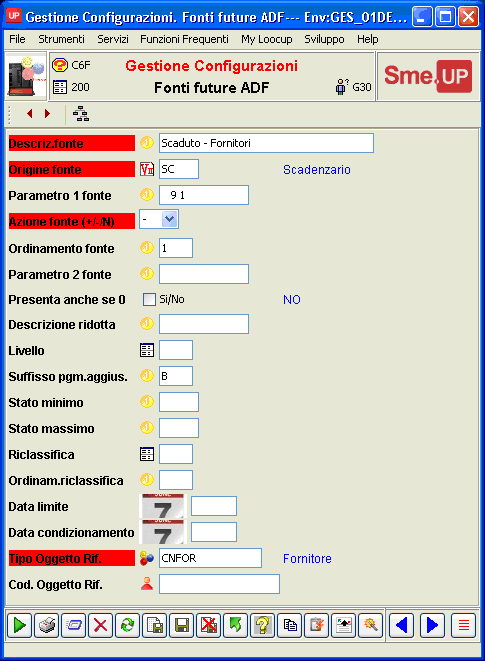

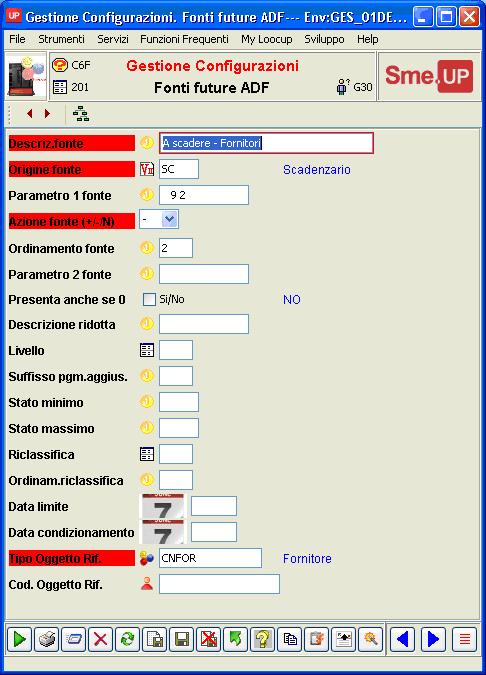

FONTE 200 - Scaduto fornitori

La fonte che estrae gli scaduti riguardanti i fornitori è così definita: |

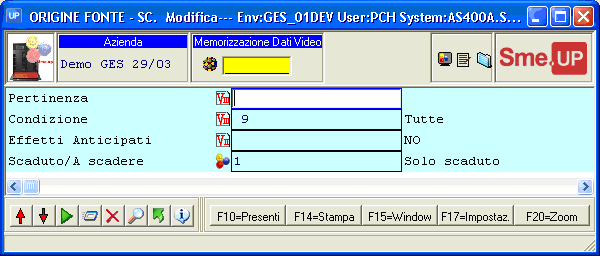

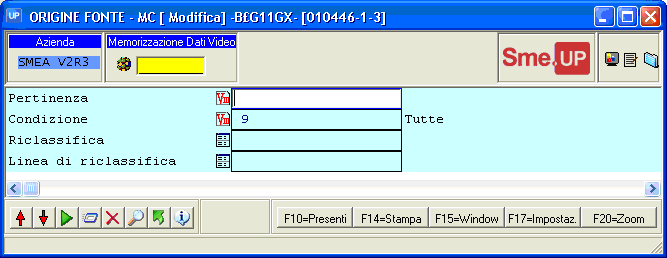

- L'origine della fonte è SC (scadenzario). Con condizione 9 ovvero tutte e non solo le attive (come è definito anche nella seconda figura).

- Il tipo di oggetto di riferimento sono appunto i fornitori, quindi CNFOR.

|

La fonte 200 calcola solo scadenzario passato, ovvero considera solo lo scaduto a oggi, compren-dendo anche gli avvisi di notula.

Per effettuare una verifica sulla veridicità dei dati è sufficiente accedere al menù Contabilità generale >> Interrogazione soggetti >> Lista fornitori.

|

|

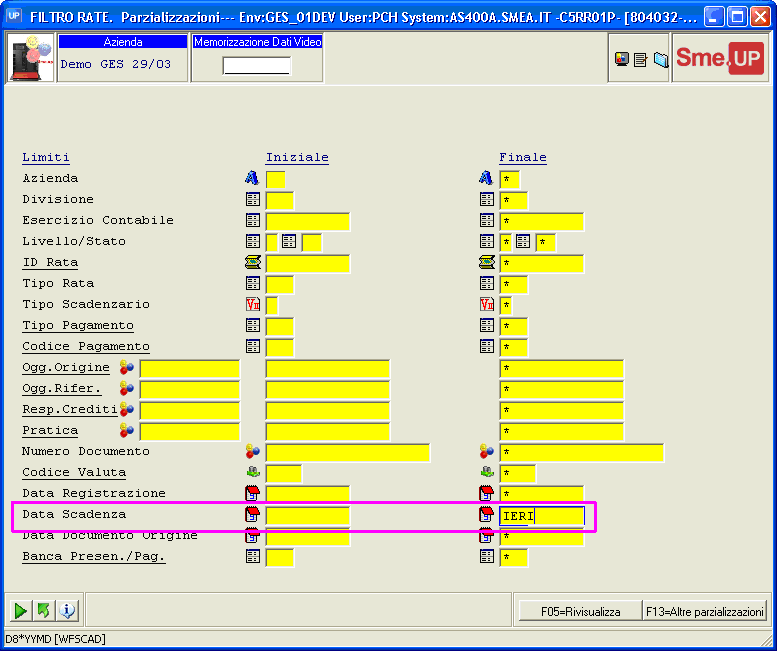

FONTE 201 - Scadenzario fornitori

|

- L'origine della fonte è ancora SC (scadenzario), con condizione 9 (ovvero tutte le contabili).

- Questa fonte considera lo scadenzario a scadere, ovvero a partire da oggi quello che riguarda il futuro. Indica cioè le scadenze alle le quali dovrò pagare i fornitori.

A differenza dalla fonte 200, questo scadenzario non riporta gli avvisi di nota (pre-fattura o pro-forma) non definitivi.

|

|

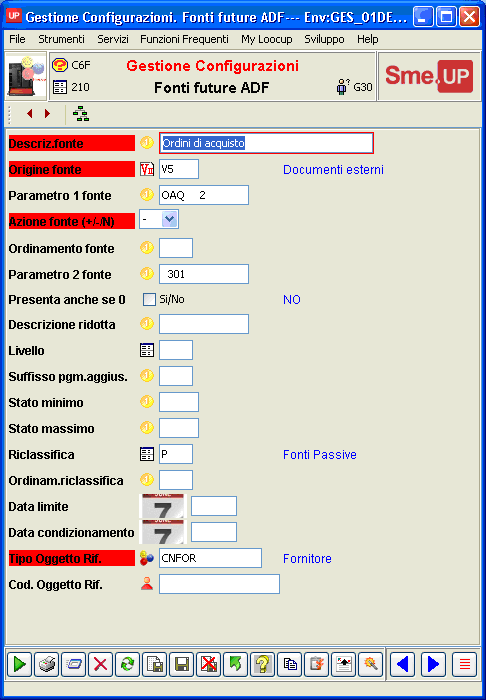

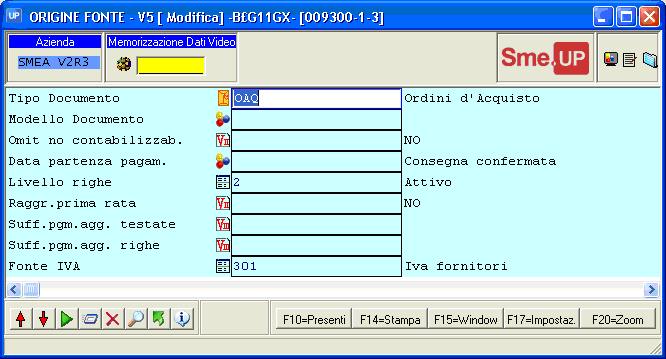

FONTE 210 - Ordini acquisti definiti

|

Caratteristiche fonte "Ordini di acquisto definiti":

- È una fonte riclassificata come fonte passiva, ed è anche definita negativa in quanto svolge un'azione tale sulla disponibilità finanziaria (viene sottratta ad essa).

- Questa fonte ha una fonte IVA associata/collegata, quella sui fornitori 301. Ed è impostato ad attivo il livello righe.

- Prende gli ordini non evasi. In sostanza mostra tutti quegli ordini attivi che sono in attesa di essere evasi (quindi che stanno aspettando BEM o in alcuni fasi direttamente la FATTURA).

|

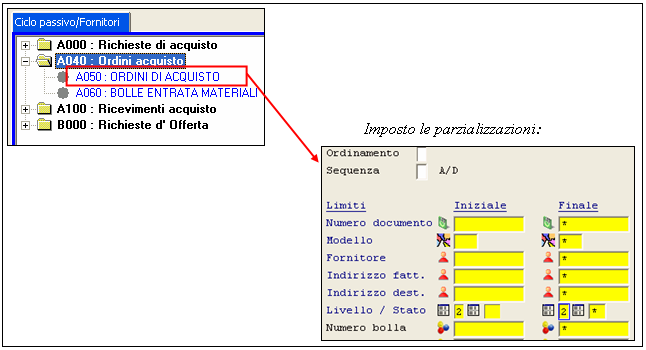

Per verificare la fonte è necessario andare nel menù "Ciclo passivo/Fornitori >> Ordini di Acquisto": entrando nella voce Ordini d'acquisto mi trovo tutti gli ordini a fornitori, per vederequelli che effettivamente ci interessano, devo parzializzare per livello/stato, mettendo a 2 illivello iniziale e finale.

|

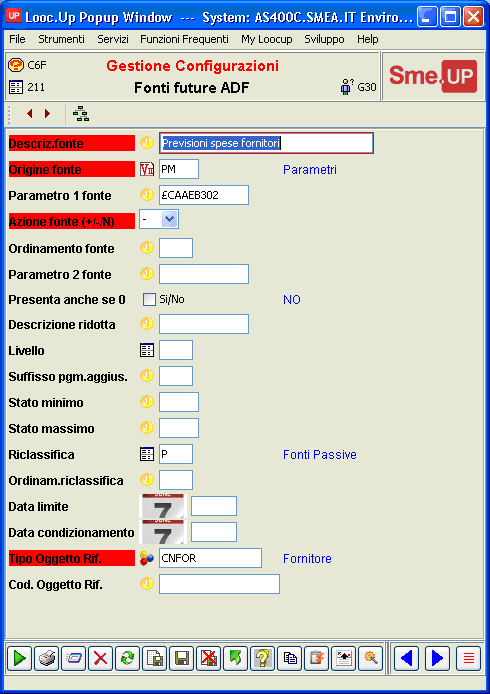

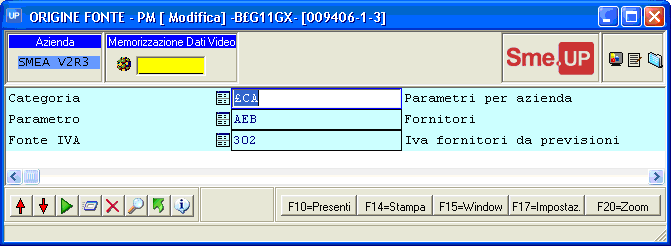

FONTE 211 - Previsione spese fornitori (Ordini aperti ripetitivi)

|

- L'origine: PM (parametri, inteso come parametri fissi azienda). Il parametro in questione è £CAAEBIVP, dove £CA è la categoria che identifica i parametri per azienda, la AEB è il parametro che identifica i fornitori e IVP è la fonte IVA collegata, che identifica l'IVA fornitori da previsioni.

|

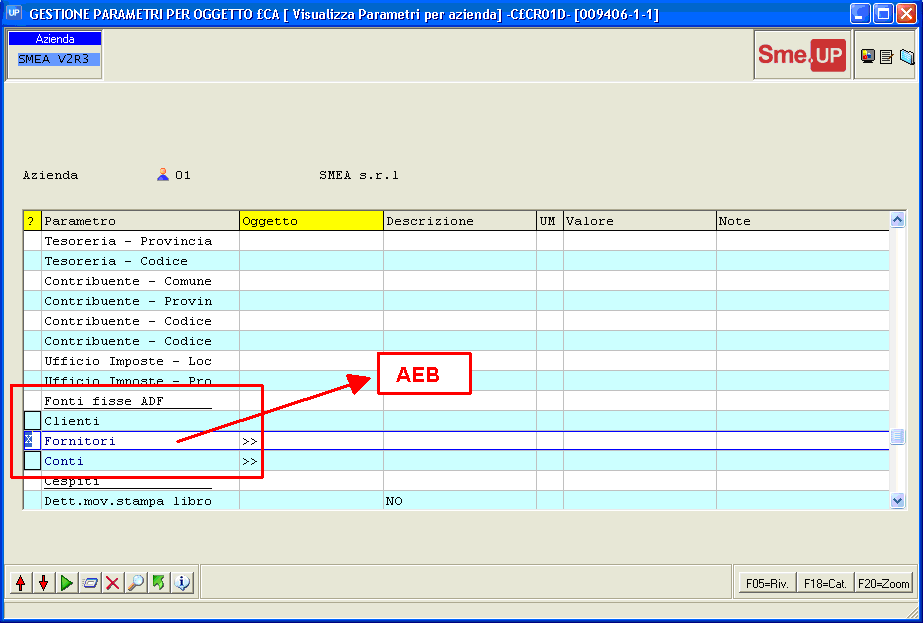

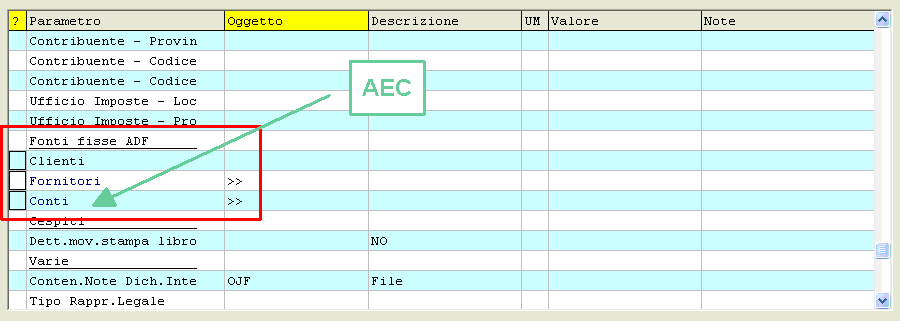

La fonte 211 è caratterizzata dal fatto che i dati da essa definiti sono presi direttamente dalla AEB, gestita in Contabilità >> Dati di base >> Azienda >> "Parametri fissi azienda". Questi dati sono associati direttamente al fornitore di competenza. Le spese associate ai fornitori si trovano sotto "Fonti fisse ADF":

|

|

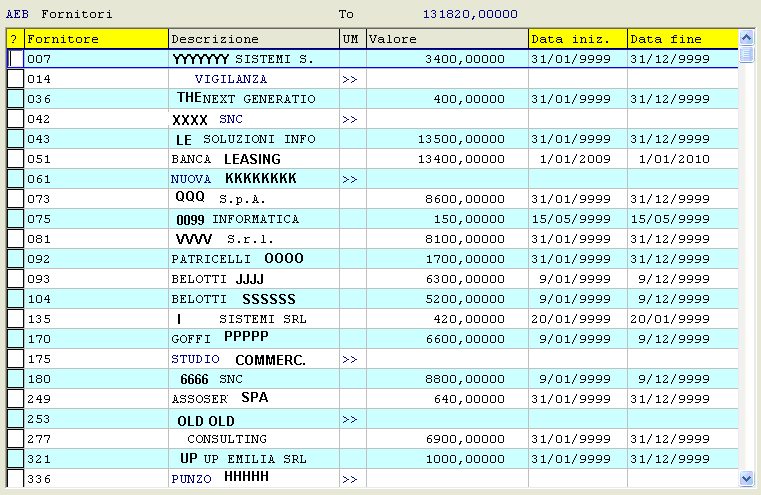

I dati estratti in LoocUp prevedono comunque la gestione fino a un anno da oggi.

Le date scadenza dei flussi di cassa tengono conto dei giorni di pagamento previsti per ogni fornitore, quindi se qui la scadenza è ad esempio prevista per il 15 di ogni mese nel fornitore XXX, in LoocUp la scadenza sarà traslata in avanti di quanti giorni è solitamente impostato il pagamento.

FONTE 212 - Fatt. acquisto da contabilizzare (bolle in attesa di fattura)

|

È una fonte con azione negativa e nella seconda schermata sono anche stati definiti:

- l'estremo inferiore e superiore definiti come documenti (bolle) in attesa di fattura di acquisto.

- l'IVA collegata a questa fonte è la IVF (IVA fornitori).

|

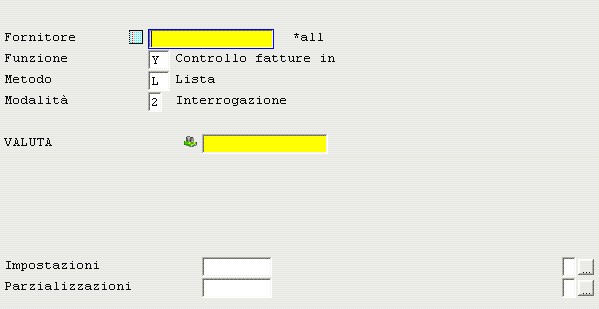

Per verificare che i dati siano realistici e coincidano con quello che effettivamente succede nell'azienda, è necessario andare sul menù della contabilità generale, e da li interrogare i soggetti, in questo caso la "Lista fornitori", impostare come funzione Y e metodo L, ovvero la lista documenti in attesa.

|

|

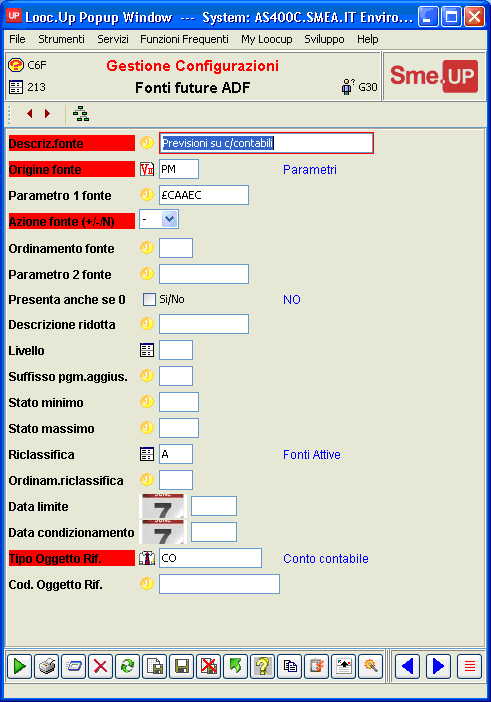

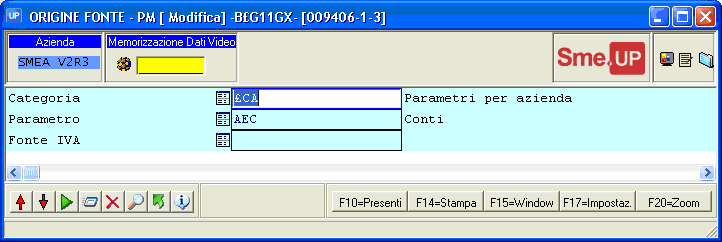

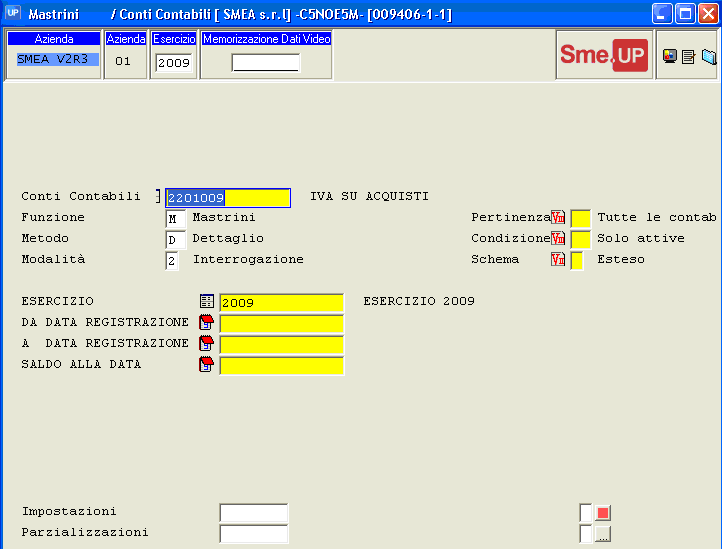

FONTE 213 - Previsioni su c/contabili

|

|

Questa fonte è riclassificata come fonte attiva e l'azione che svolge è negativa invece, perché incide negativamente sulla disponibilità finanziaria.

Il tipo oggetto di riferimento in questo caso è CO che sta per conti contabili, in quanto questa fonte prende la lista dei conti contabili inseriti dall'utente tra i parametri fissi azienda.

Per consultare/modificare/aggiungere i conti che si vogliono gestire nella previsione, in quanto conti periodici e più o meno fissi, serve andare tra i Dati base (nella contabilità) >> Azienda >> Parametri fissi:

|

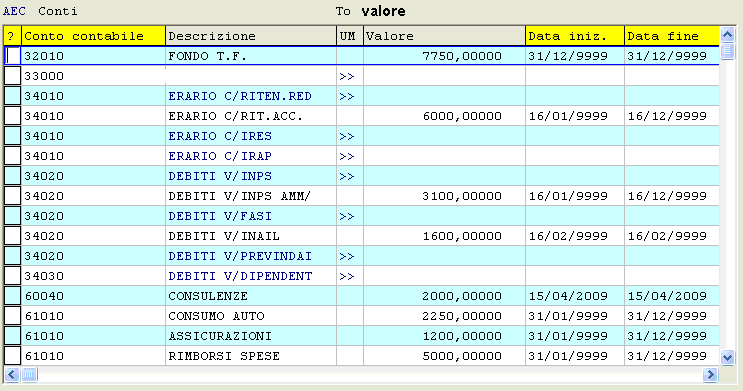

I dati che caratterizzano la fonte sono in sostanza calcolati dall'utente in base allo storico e inseriti manualmente nella AEC.

|

Nella fonte 213 vengono normalmente inseriti quei debiti/costi che si ripetono un numero fisso di volte l'anno e possono essere previsti sulla base di quello che la società fa.

|

Possono anche essere inseriti importi diversi in date fisse (ad esempio con il conto contabile Debiti V/INPS, che aumenterà ad inizio anno in vista dei saldi e della quattordicesima).

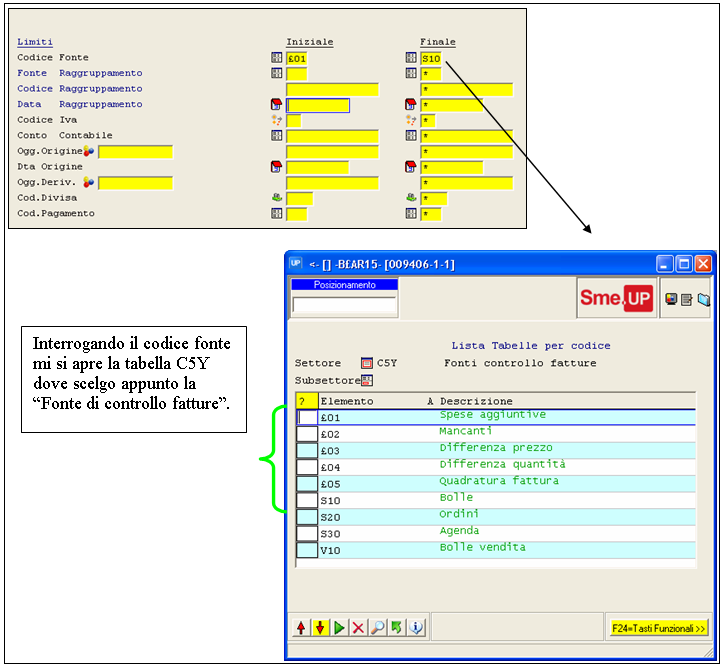

Per capire quando è inserito più di un valore in vista delle presenza di più date di pagamento:

|

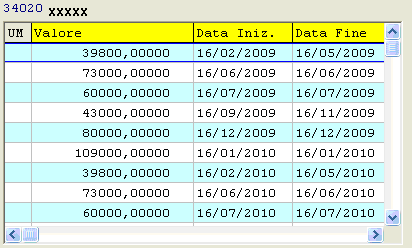

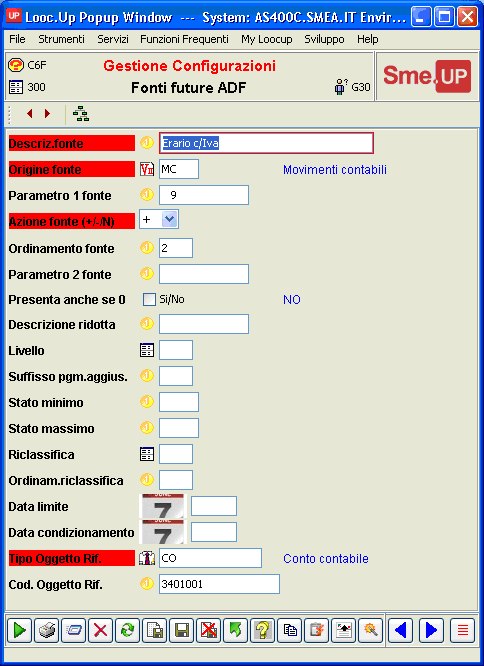

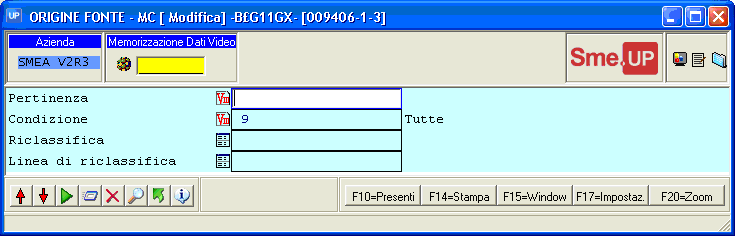

FONTE 300 - Erario c/iva

|

L'origine della fonte ovviamente è MC ed è definita dall'oggetto di riferimento che è un CONTO CONTABILE. Il conto in questione è quello legato all'IVA.

Caratteristiche della fonte:

- È una fonte ad azione positiva (anche se non è detto, in quanto si può essere in debito o in credito con l'Erario), perché si è appunto deciso di metterla nei movimenti positivi in caso sia positiva ed eventualmente spostata (gestito nel programma) nei movimenti negativi qualora fosse negativa. Quindi si può dire genericamente che l'azione della fonte, solo per questa fonte, non hauna valenza vera e propria nel contesto della sua definizione.

- Nella seconda schermata si va a definire la condizione a 9, ovvero includendo tutte le contabili.

|

La verifica su questa può essere fatta consultando direttamente il conto contabile dalla contabilità.

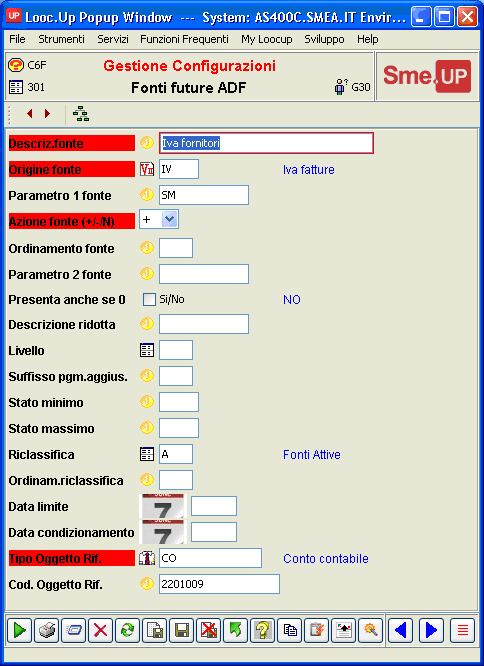

FONTE 301 (IVF) - Iva da fornitori

|

Definizione della fonte (gestita nella tabella C6F):

- È una fonte con origine IV ovvero IVA fatture. Questo perché è una fonte legata all'IVA a credito in quanto originata da fatture ricevute dai fornitori.

- Il segno è positivo in quando essendo un'IVA a credito, viene sommata alla disponibilità. È unafonte positiva perché l'azienda paga al fornitore l'IVA che poi sarà compensata nella contabilitàcon quella che deriva invece dai clienti.

- Il tipo di oggetto di riferimento è CO e la fonte è collegata al conto contabile Iva acquisti.

Questa fonte è essenzialmente legata agli ordini d'acquisto non evasi, e quindi a quelle bolle in attesa di fattura.

Per fare un controllo è sufficiente interrogare il conto contabile:

|

- Alla fonte 212 delle Bolle fornitori in attesa di fattura;

- Alla fonte 210 degli Ordini di acquisto.

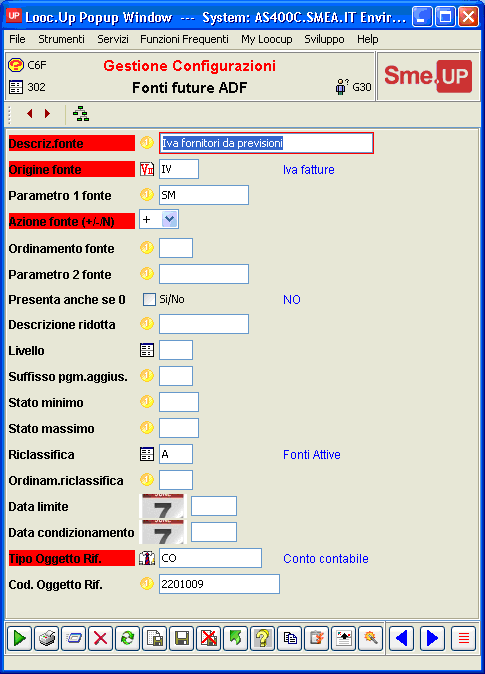

FONTE 302 (IVP) - Iva da fornitori previsionale

La fonte 302 è una fonte legata all'IVA, in questo caso all'IVA fornitori derivata da previsioni. |

Le caratteristiche principali di questa fonte sono:

- L'origine è appunto IV (IVA fatture).

- Essa comporta un'azione positiva in quanto IVA a credito futura, che inciderà positivamente quindi sulla disponibilità finanziaria.

- È collegata al conto IVA acquisti, nel senso che in modo previsionale andrà a confluire in quel conto, una volta che avranno luogo le previsioni sui fornitori.

- È legata agli ordini d'acquisto aperti e ripetitivi, cioè a quelli previsionali che riguardano quei fornitori inseriti nei parametri fissi azienda AEB.

Per effettuare una verifica semplicemente si può interrogare il conto contabile collegato.

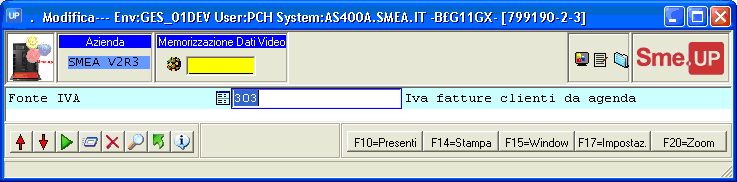

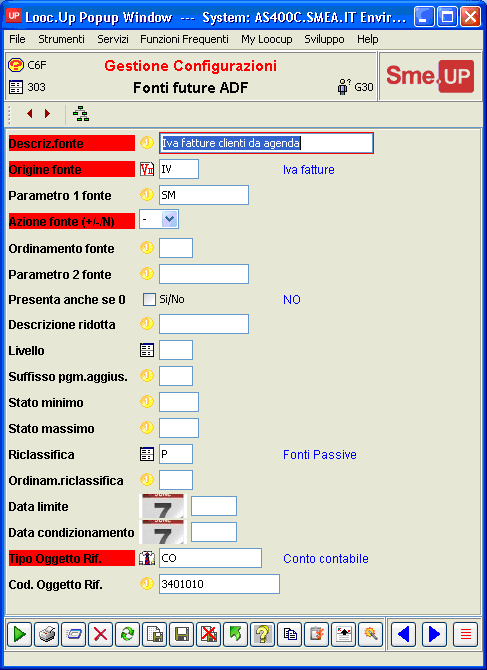

FONTE 303 (IVD) - Iva fatture cliente da agenda

|

La fonte "IVA fatture clienti da agenda" ha origine appunto da IV, in quanto trattasi di IVA.

Questa comporta un'IVA a debito quindi è identificata come azione negativa nella disponibilità finanziaria. È anche riclassificata come fonte passiva.

È collegata direttamente al conto Iva c/vendite e infatti il tipo di oggetto di riferimento è CO(Conto contabile).

L'IVA che riguarda questa fonte è relativa agli ordini clienti su attività in agenda, cioè relativa a quelle attività che i dipendenti inseriscono in agenda associate a dei clienti, queste attività che il dipendente andrà a compiere presso il cliente sono soggette a IVA.

È una fonte non standard in quanto l'agenda è uno strumento poco usato (implementata per il caso specifico di SME.up ad esempio).

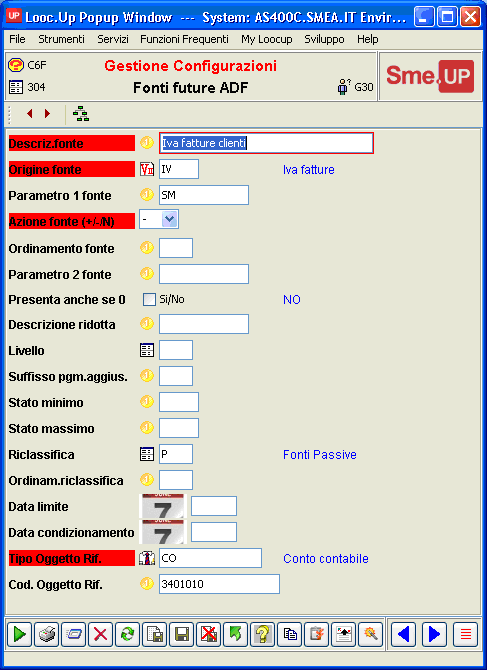

FONTE 304 (IVC) - Iva da fatture cliente

|

Questa fonte è caratterizzata dal fatto che sia collegata direttamente al conto IVA vendite,l'origine della fonte sia sempre IV (IVA fatture).

È riclassificata come fonte passiva e esercita un'azione negativa sulla disponibilità finanziaria.

- Comporta un'IVA a debito quindi anch'essa è vista nei flussi di cassa come azione negativa. È quella parte d'IVA legata agli ordini definiti di vendita e a quelle bolle in attesa di fattura.

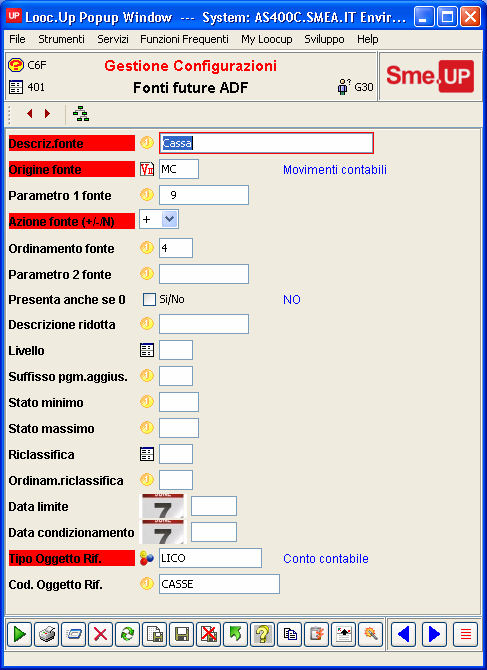

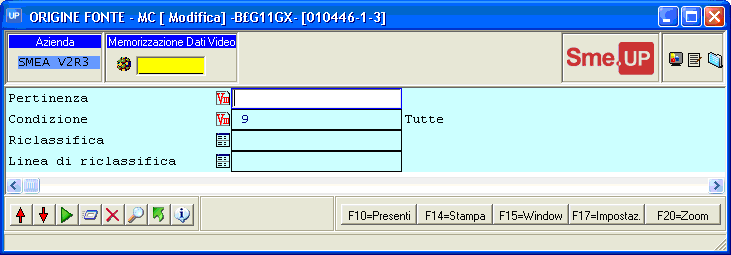

FONTE 401 - Cassa

La fonte che gestisce i flussi di cassa, è la fonte 401: |

La fonte ha origine MC (movimenti contabili, quindi è sostanzialmente collegata con C5).

È una fonte positiva in quanto svolge un'azione certamente positiva sulla disponibilità finanziaria, questo perché il denaro in cassa è un incremento per la disponibilità di un'azienda (liquidità).

|

La fonte 401 ha definita la condizione come 9 (tutte le contabili).

- Il tipo di oggetto di riferimento è composto da una lista conti LICO, codificata come CASSE, questa lista è composta dai conti cassa monete nazionali, cassa viaggiante, ecc.

Per aggiungere/modificare/eliminare una "lista conti" (LICO) si mette un ! sul campo "Cod. Oggetto Rif.".

|

Dando 2 volte invio mi si aprirà la finestra delle memorizzazioni:

(dove si trova la lista delle liste conti codificate).

+ INSERIRE IMMAGINE

Con la lettera D sulla riga della memorizzazione che serve gestire è possibile entrare nella

definizione dei conti su una memorizzazione presente.

+ INSERIRE IMMAGINE

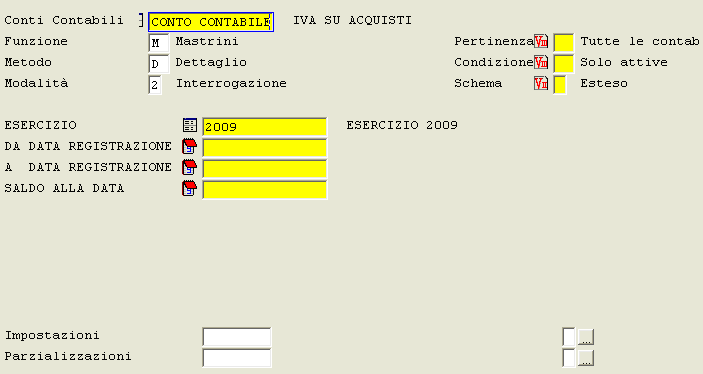

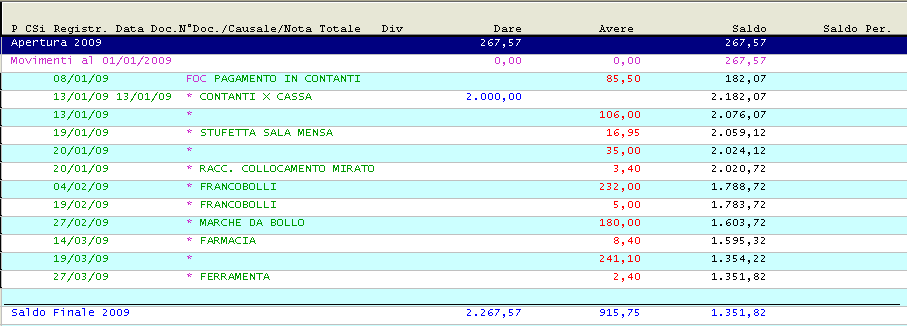

Per effettuare una verifica sulla fonte Cassa è possibile studiare i singoli conti ad essa collegati, per interrogare i conti contabili dalla Contabilità generale >> Conti contabili, impostando in questo modo la ricerca:

|

|

Dove il saldo totale corrisponderà a quello che poi si ritroverà in LoocUp (e così via per il resto dei conti cassa).

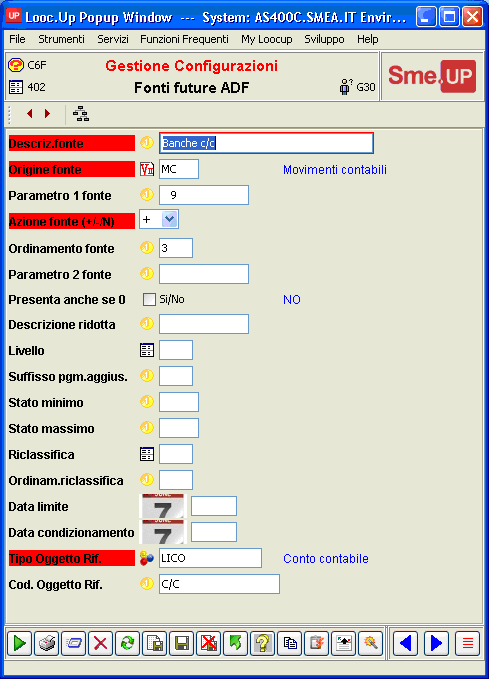

FONTE 402 - Banche C/C

|

Caratteristiche principali della fonte 402:

- L'origine della fonte è MC (movimenti contabili).

- È una fonte positiva ed incide come per la fonte Cassa, in maniera positiva sulla disponibilitàfinanziaria andando ad aumentarne il suo valore.

|

Sostanzialmente questa fonte considera l'insieme dei conti associati a tutte le banche dell'azienda.

+ INSERIRE IMMAGINE

- Per verificare che il saldo sia quello effettivo basta fare la solita operazione di interrogazione dei conti contabili, presi singolarmente.

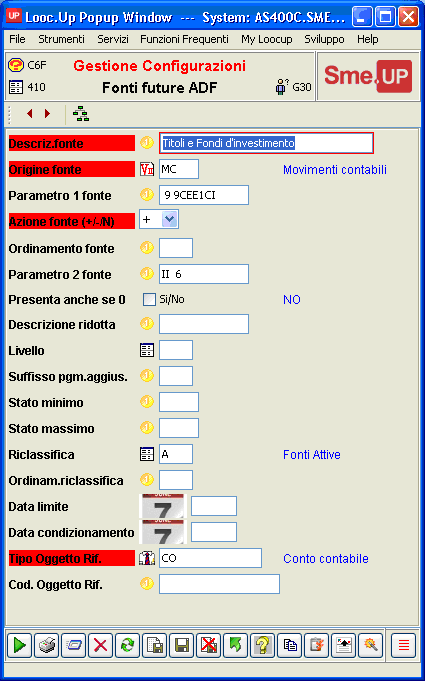

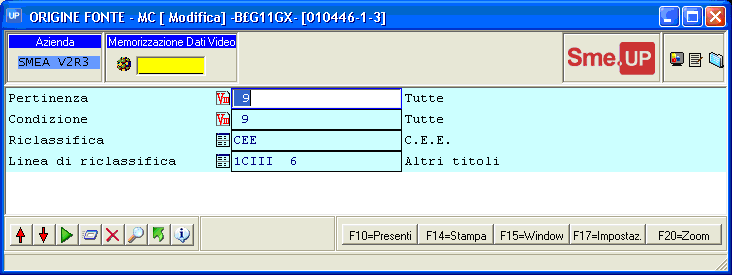

FONTE 410 - Titoli e Fondi d'investimento

|

La fonte 410 è relativa ai "Titoli e Fondi d'investimento", quindi riguarda tutte quelle disponibilità finanziarie che sono state investite.

L'origine della fonte è MC (movimenti contabili) ed è una fonte con riclassifica attiva.

L'azione che questa fonte effettuerà sulla disponibilità è ovviamente positiva, nel momento in cuisaranno smobilizzati questi investimenti.

La fonte è riclassificata secondo normativa CEE:

- Il campo RICLASSIFICA (nella seconda figura) infatti è identificato dal codice CEE.

- La pertinenza a 9, così anche la condizione è a 9 e ciò significa che verranno incluse tutte lecontabili.

- La "linea di riclassifica" riferita a CEE va a prendere 1CIII 6 ovvero la sezione del bilancioriclassificato riguardante ALTRI TITOLI.

|

Add new attachment

Only authorized users are allowed to upload new attachments.

G’day (anonymous guest)

My Prefs

JSPWiki v2.8.0