Table of Contents

- Introduzione

- Per iniziare

- Note sugli indici proposti da modello Smeup

- OPERATIVITA' SUGLI INDICI

- Consultare gli indici

- Esportare

- Funzioni di Controllo

- Gestire gli indici

- Prima premessa

- Seconda premessa

- Modificare la Riclassifica di Riferimento mantendendo gli indici proposti dallo standard

- Aggiungere/Modificare un Indice

- Aggiungere/Modificare un Fattore

- Aggiungere/Modificare un Valore di Bilancio

- GLOSSARIO

- Fattori standard

- 01 - Attività

- 02 - Attività (m)

- 03 - Attività Fisse

- 04 - Attività Fisse (m)

- 05 - Nuove Attività Fisse

- 06 - Realizzabilità, disponibilità

- 07 - Realizzabilità, disponibilità (m)

- 08 - Liquidità differite

- 09 - Liquidità differite (m)

- 10 - Liquidità immediate

- 11 - Liquidità immediate (m)

- 12 - Passività fisse Pt1

- 13 - Passività fisse Pt2

- 14 - Passività fisse

- 15 - Passività fisse Pt1 (m)

- 16 - Passività fisse Pt2 (m)

- 17 - Passività fisse (m)

- 18 - Debiti v/fornitori (m)

- 19 - Passività correnti Pt1

- 20 - Passività correnti Pt2

- 21 - Passività correnti

- 22 - Passività correnti Pt1 (m)

- 23 - Passività correnti Pt2 (m)

- 24 - Passività correnti (m)

- 25 - Reddito netto

- 26 - Vendite

- 27 - Valore della produzione

- 28 - Proventi accessori

- 29 - Ammortamenti e svalutazioni

- 30 - Accantonamenti

- 31 - Oneri accessori

- 32 - Proventi finanziari

- 33 - Consumi delle materie

- 34 - Costi esterni

- 35 - Acquisti

- 36 - Costi per personale

- 37 - Oneri finanziari

- 38 - Capitale Circolante Lordo (m)

- 39 - Capitale Netto

- 40 - Capitale Netto (m)

- 41 - Valore Aggiunto

- 42 - MOL Margine Operativo Lordo

- 43 - MON Margine Operativo Netto

- 44 - Reddito Operativo (EBIT)

- 45 - Autofinanziamento

- 46 - Nr Dipendenti

- Indici standard

- 01 - Copertura Fonti Durevoli

- 02 - Copertura Capitale Proprio

- 03 - Indipendenza da Terzi

- 04 - Indice di Disponibilità

- 05 - Indice di Liquidità

- 06 - Rotazione di Magazzino

- 07 - Rotazione dei Crediti

- 08 - Rotazione Capitale Circolante Lordo

- 09 - Rotazione Attività Totali

- 10 - Rotazione dei Debiti

- 11 - ROE Redditività Capitale Proprio

- 12 - ROI Redditività Operativa

- 13 - ROS Redditività delle vendite

- 14 - ROD Costo medio fonti di terzi

- 15 - Effetto Leva finanziaria

- 16 - MOL su Vendite

- 17 - Oneri Finanziari su Fatturato

- 18 - Ammortamento/Immobilizzi Lordi

- 19 - Tasso di Rinnovamento

- 21 - Concorso all'Autofinanziamento

- 22 - Fatturato Pro-Capite

- 23 - Rendimento dei Dipendenti

- 24 - Rendimento delle materie

Introduzione

Gli indici di bilancio sono strumenti in grado di fornire una rappresentazione sintetica,ma fortemente significativa, della situazione economica-finanziaria dell'impresa nelle diverse aree gestionali; si ottengono attraverso lo studio critico e tramite la rielaborazione dei valori e delle voci di bilancio mediante la creazione di efficaci ed idonei rapporti al fine di indagare la gestione aziendale.

Si suddividono in cinque macro-categorie:

- indici di solidità, che rappresentano la capacità dell'azienda di perdurare nel tempo, adattandosi alle mutevoli condizioni esterne ed interne, presentando caratteristiche di elasticità;

- indici di liquidità, che attestano la capacità dell'azienda di far fronte tempestivamente ed economicamente ai propri impegni;

- indici di reddittività, sono indici di bilancio che hanno lo scopo di analizzare la capacità dell'impresa di remunerare il capitale;

- indici di rinnovamento, che certificano l'abilità dell'azienda di svilupparsi per effetto della capacità di creare risorse finanziarie al suo interno;

- indici di efficienza, che indagano in merito al razionale utilizzo delle risorse.

E' opportuno sottolineare come per una valutazione completa ed esaustiva è necessario non solo valutare il singolo indice, ma valutarne la sua evoluzione nel tempo integrandolo con tutti gli altri indici correlati che possano aiutarne l'analisi in un contesto il più complessivo possibile.

Per iniziare

La struttura di definizione degli indici è abbastanza complessa, per iniziare quello che si consiglia è di partire dalla struttura proposta nel modello di smeup e solo una volta che questa è stata attivata e compresa, di passare ad eventuali personalizzazioni.NOTA BENE: la struttura proposta come modello ha come prerequisito che sia stata predisposta una riclassificazione del bilancio basata sul modello CEE. Qualora questo non sia stato ancora previsto la lettura del capitolo è comunque consigliata.

Questi gli elementi da riprendere dal modello:

Vedi Base (TAC6I01-**)

Vedi Azienda (TAD5S-CNAZI)

Vedi Contatti (SSD5O-CN)

Vedi Indici Bilancio - Valori (TAD5OCN-£BG)

Vedi Indici Bilancio - Fattori (TAD5OCN-£BH)

Vedi Indici Bilancio (TAD5OCN-£BI)

Vedi Indici Bilancio - Riclassifica (TAD5OCN-£BF)

Vedi Valori per Fattori Indici Bil. (SSIGI-£G)

Vedi Fattori Indici di Bilancio (SSIGI-£H)

Vedi Indici di Bilancio (SSIGI-£I)

Vedi Riclassifica Bilancio (SSIGI-£F)

Vedi Valori per Fattori Indici Bil. (ST-IGI£G)

Vedi Fattori Indici di Bilancio (ST-IGI£H)

Vedi Indici di Bilancio (ST-IGI£I)

Vedi Riclassifica Bilancio (ST-IGI£F)

Arrivati a questo punto vanno seguite le seguenti istruzioni:

- Qualora la propria riclassifica CEE nella tabella C5M non sia stata codificata con codice "CEE", sarà necessario indicare il codice corretto nell'elemento della tabella C6I

- Qualora la propria riclassifica CEE non corrisponda esattamente a quella del modello, sarà necessario reimpostare il legame fra gli elementi della riclassifica e gli elementi della tabella IGI£B (Valori di Bilancio). Per fare questo seguire i seguenti passi:

- Entrare nella scheda del modulo Bilanci

- Eseguire la voce "Indici di Bilancio"

- Indicare nel primo campo ** e premere invio

- Andare al tab "Funzioni di Controllo"

- Andare al tab "Associazione Riclassifica/Valore Bilancio"

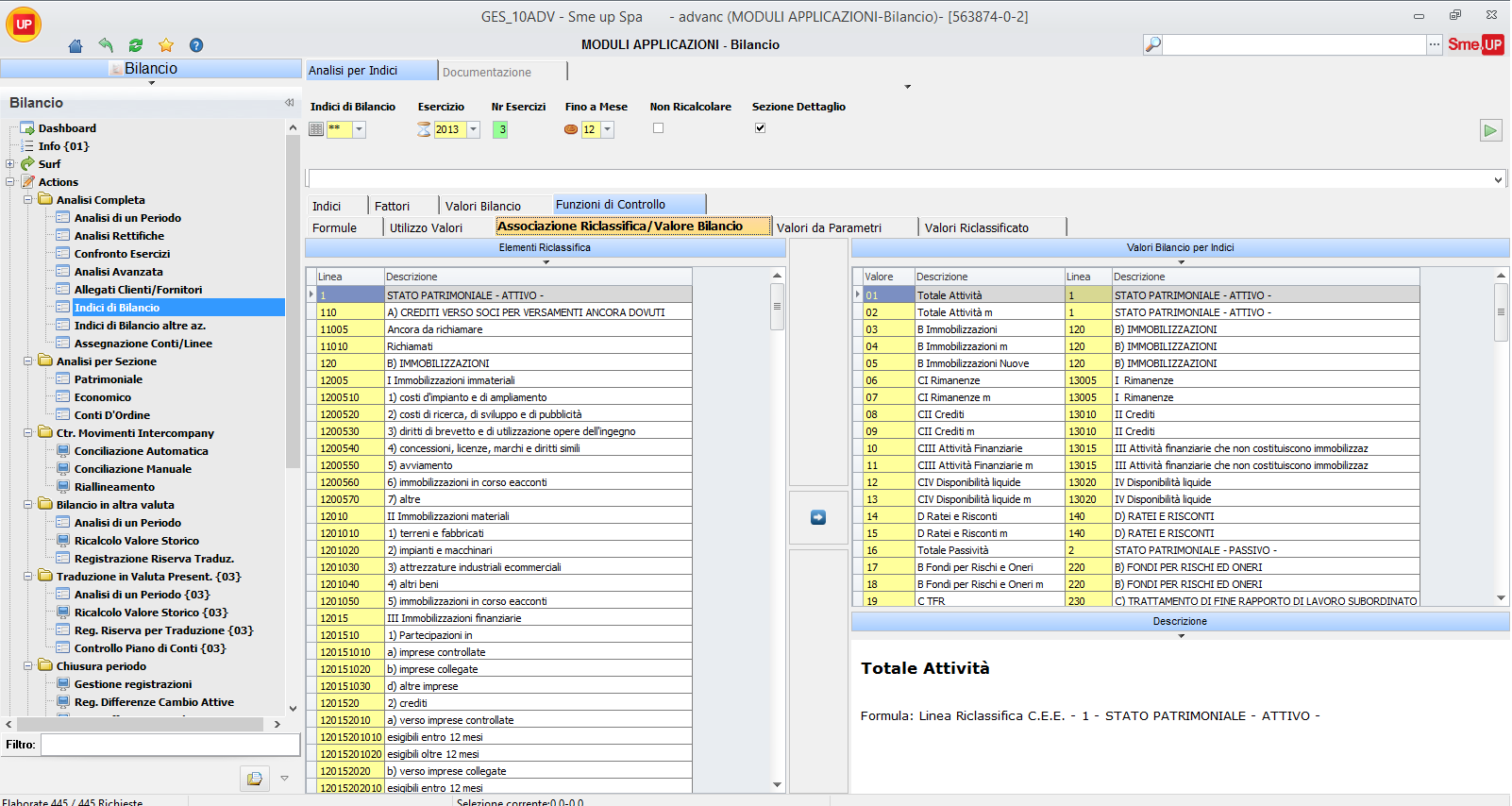

- Si presenterà una sezione divisa in due parti: sulla sinistra verranno riportati gli elementi della riclassifica CEE, sulla destra gli elementi della tabella IGI£G. Per ognuno degli elementi della tabella IGI£G dovrà essere indicata la corrispondente linea di riclassifica CEE (come descritto nelle sezione documentativa in basso). Per fare questo sarà sufficiente selezionare la voce della riclassifica CEE corretta e trascinarla sul valore di bilancio corrispondente.

- Entrare nella scheda del modulo Bilanci

- Negli indici di bilancio proposti sono presenti alcuni valori che vanno indicati manualmente, in quanto non appartenenti alle componenti del riclassificato (es. numero dipendenti). Tali elementi vanno indicati attraverso i seguenti passi:

- Entrare nella scheda del modulo Bilanci

- Eseguire la voce "Indici di Bilancio"

- Indicare nel primo campo ** e premere invio

- Andare al tab "Funzioni di Controllo"

- Andare al tab "Valori parametri"

- A questo per ognuna delle voci entrare nella scheda di dettaglio o tramite tasto destro sull'icona della scelta azioni o attraverso un click se nelle opzioni è stato scelta la voce "Sezione Dettaglio".

- Dalla scheda di dettaglio selezionare la voce "Modifica parametri" ed indicare i valori corrispondenti. NOTA BENE: nella proposta sono utilizzati dei parametri fissi aziendali, la definizione di tali parametri viene automaticamente generata quando si accede agli stessi. Per fare questo, da linea comandi lanciare il comando UP PAR ed entrare in modifica della classe £CA.

- Entrare nella scheda del modulo Bilanci

Arrivati a questo punto sarà possibile consultare gli indici, secondo la strutture e le formule proposte da smeup.

Note sugli indici proposti da modello Smeup

Gli indici proposti sono stati basati principalmente sul testo "Le Analisi di Bilancio" di Imerio Facchinetti - Il Sole 24 Ore Pirola e rappresentano solo un impostazione generica di base delle tante varianti relativamente:- all'insieme di indici da utilizzare

- alle modalità di calcolo applicate ai singoli indici

Per ogni indice proposto è stata predisposta un'apposita documentazione (visibile dalla scheda di dettaglio), in cui è evidenziato il significato e la modalità di calcolo dell'indice.

Seppur riportato nella succitata documentazione, si evidenzia in queste sede che per gli indici di rotazione dei crediti del capitale circolante, delle attività e dei debiti, non è stata applicata alcuna soluzione rispetto al tema della disomogeneità dei fattori per cui da una parte si ha il valore economico al netto dell'iva e dall'altra un valore patrimoniale al lordo dell'iva.

(In questo caso la soluzione più semplice consiste nel moltiplicare per una idonea % il valore economico).

Altre note legate all'utilizzo della riclassifica CEE sono le seguenti:

- Per il fattore relativo al fattore reddito netto è stata fatta questa considerazione: nel dubbio che fino a fine esercizio la riclassifica 26 risulti a 0, nel fattore sono stati sommati: attivo, passivo e la riclassifica 26. Nel caso questo procuri risultati errati si potrà eventualmente intervenire sul fattore.

- Per il fattore MOL, sono state identificate in modo approssimativo come proventi ed oneri accessori, le riclassifiche A5 (altri ricavi e proventi) e B14 (oneri diversi di gestione). Una maggior precisione potrebbe richieste l'impiego di riclassifiche più dettagliate.

Infine si vogliono qui evidenziare alcune scelte di carattere generale:

- Al fine di permettere un'elaborazione degli indici infrannuale (per la quale rimane presupposto aver eseguito tutte le operazioni di chiusura del periodo), i valori economici vengono sempre ripresi sommando gli utili 12 mesi rolling. E' una scelta, parametrizzabile come si vedrà a seguire da tabella.

- A seconda che i valori patrimoniali vengano ripresi per essere utilizzati in rapporto a grandezze economiche o meno, di tali valori sono stati ripresi come media fra saldo di inizio esercizio e saldo alla data o solo come saldo alla data. Anche questa scelta è cmq parametrizzabile.

- Come pertinenza/condizione da utilizzare nelle interrogazioni infrannuali, è stato previsto nella C6I, di prendere in considerazione tutte le registrazioni gestionali e tutte le simulate. Questo parametrizzazione può essere però modificata nel modo che si ritiene più opportuno anche nel gruppo indice standard.

OPERATIVITA' SUGLI INDICI

Consultare gli indici

Per interrogare gli indici occorre:

- Selezionare l'applicazione C5 Contabilità Generale

- Entrare nel modulo Bilancio

- Cliccare sul capitolo Indici di Bilancio

|

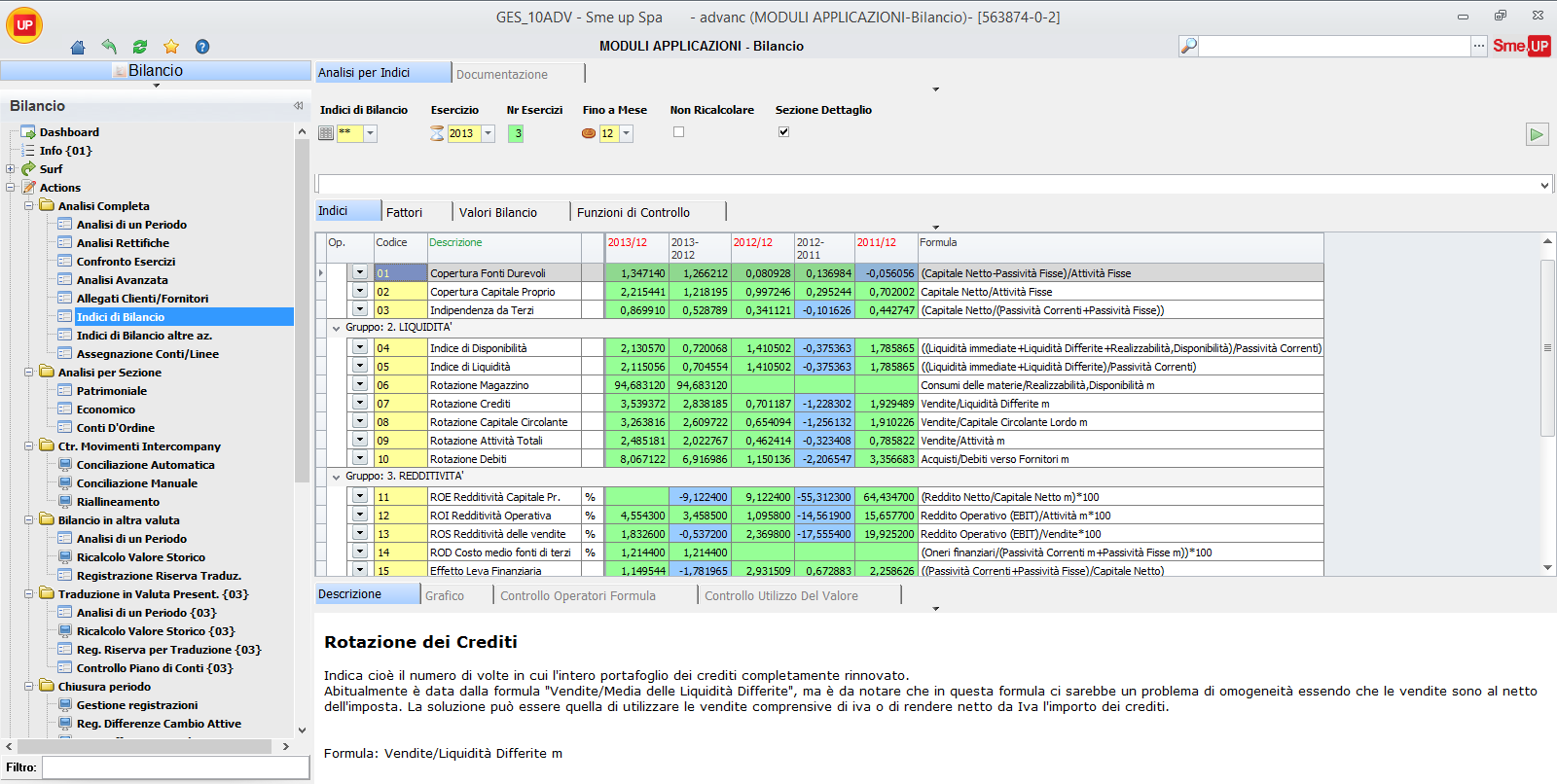

Come si osservare dalla Figura 1.1 è possibile selezionare una serie di parametri per impostare le caratteristiche di ricerca che interessano:

- Nel campo "Indici di Bilancio" si può scegliere quale set di indici caricare (selezionando ** si carica quello predefinito)

- "Esercizio" si imposta l'esercizio di riferimento

- "Numero Esercizi" si decide quanti esercizi caricare

- "Non Ricalcolare" flaggando questo campo non si ricalcolano i valori ogni volta;

- Selezionando "Sezione Dettaglio" viene posta una sezione in basso in cui si può analizzarne il dettaglio (tale funzione è comunque accessibile tramite l'opzione prevista sul tasto destro "Scheda Dettaglio"), tramite le seguenti funzioni:

- "Descrizione", il significato e la formula utilizzata per il calcolo dell'indice;

- "Grafico", la rappresentazione grafica del valore,confrontata con gli eventuali altri esercizi selezionati;

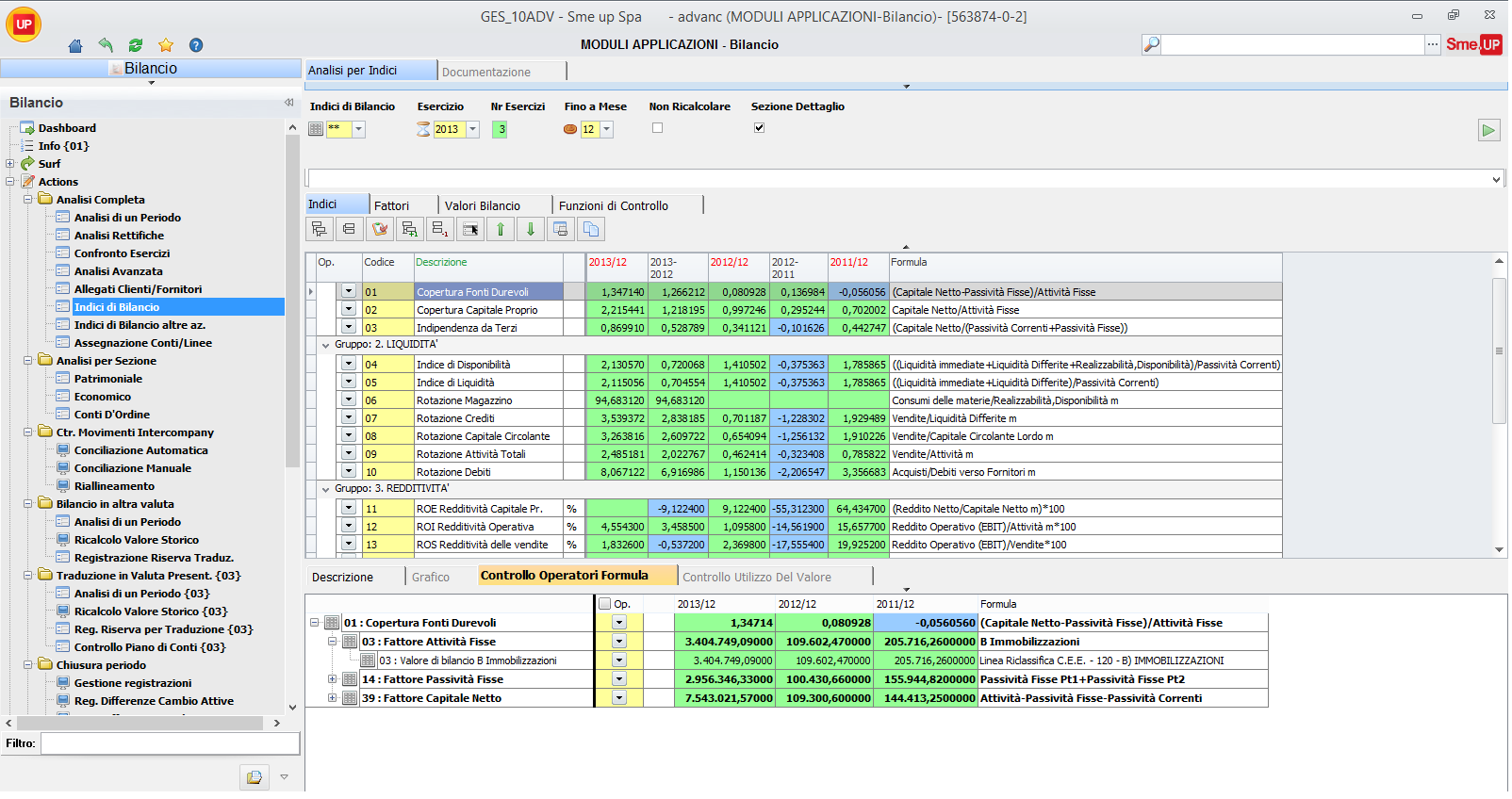

- "Controllo Operatori Formula", (visualizzabile in dettaglio in Figura 1.2), in cui è possibile controllare la composizione di un dato indice per ogni livello di cui è composto (Fattori, Valori di Bilancio); cliccando sulla specifica visualizzabile dal menù a cascata è possibile poi entrare direttamente nell'oggetto interessato.

- "Controllo Utilizzo del Valore", ove si può visualizzare in che modo il valore in oggetto viene utilizzato nell'eventuale calcolo di altri numeri (ha rilevanza solo nel tab relativo a Fattori e Valori disponibili).

- "Descrizione", il significato e la formula utilizzata per il calcolo dell'indice;

Sono stati introdotti nel paragrafo precedente due importanti concetti:

- Fattori, i principali operandi delle formule degli indici, basati a loro volta su un'aggregazione di valori di bilancio;

- Valori di Bilancio, ovvero le riclassifiche attraverso le quali vengono costruiti i fattori sopracitati da impiegare nella formazione degli indici.

|

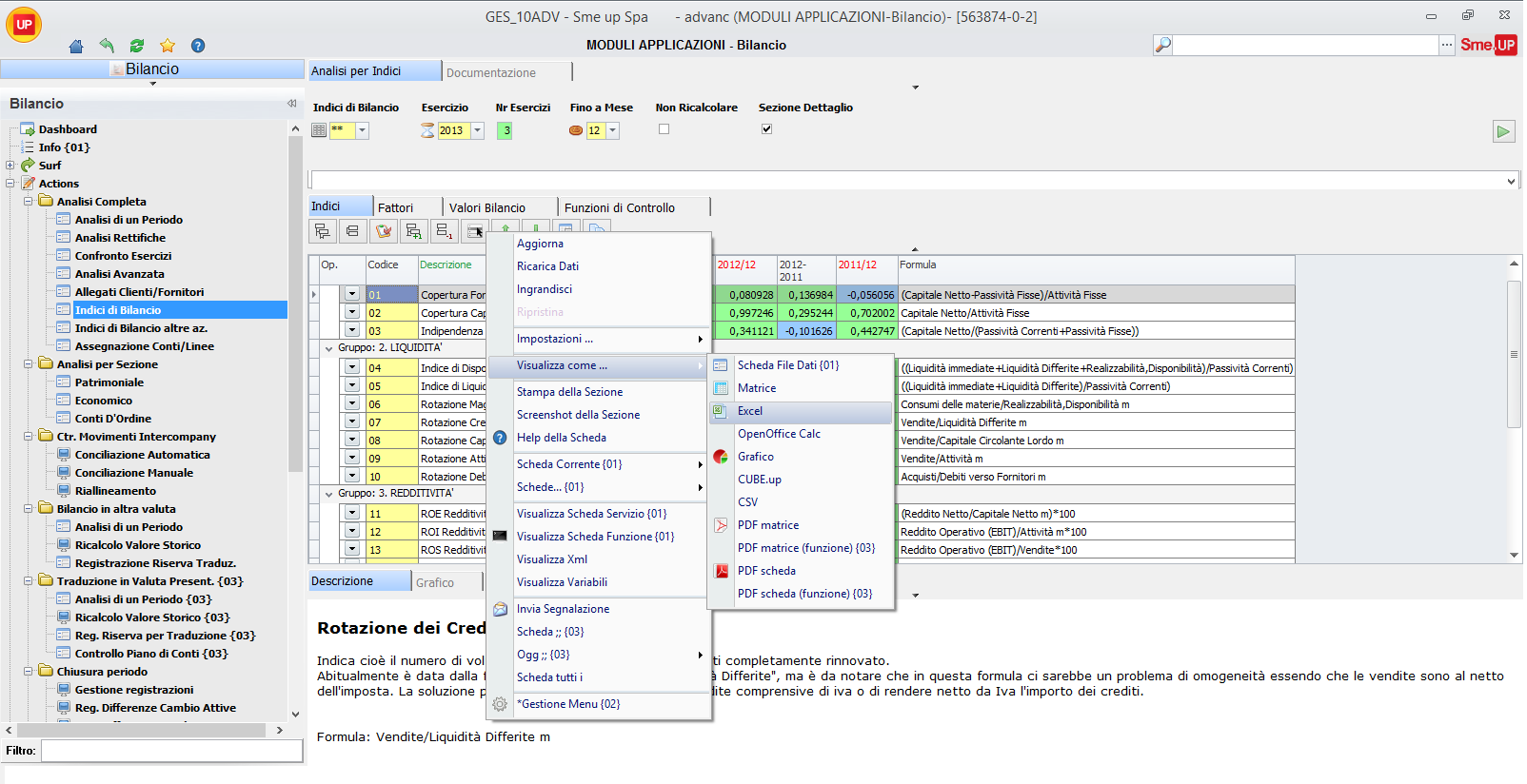

Esportare

Tra le numerose funzioni disponibili l'opportunità di esportare i dati è certamente tra le più utilizzate.

Cliccando sul sesto pulsante quadrato sulla barra (come da Figura 1.4) e scorrendo il menù fino all'opzione "visualizza come" è possibile esportare i dati, ad esempio, in un'ambiente Excel o produrre direttamente un PDF con la matrice degli indici.

|

Funzioni di Controllo

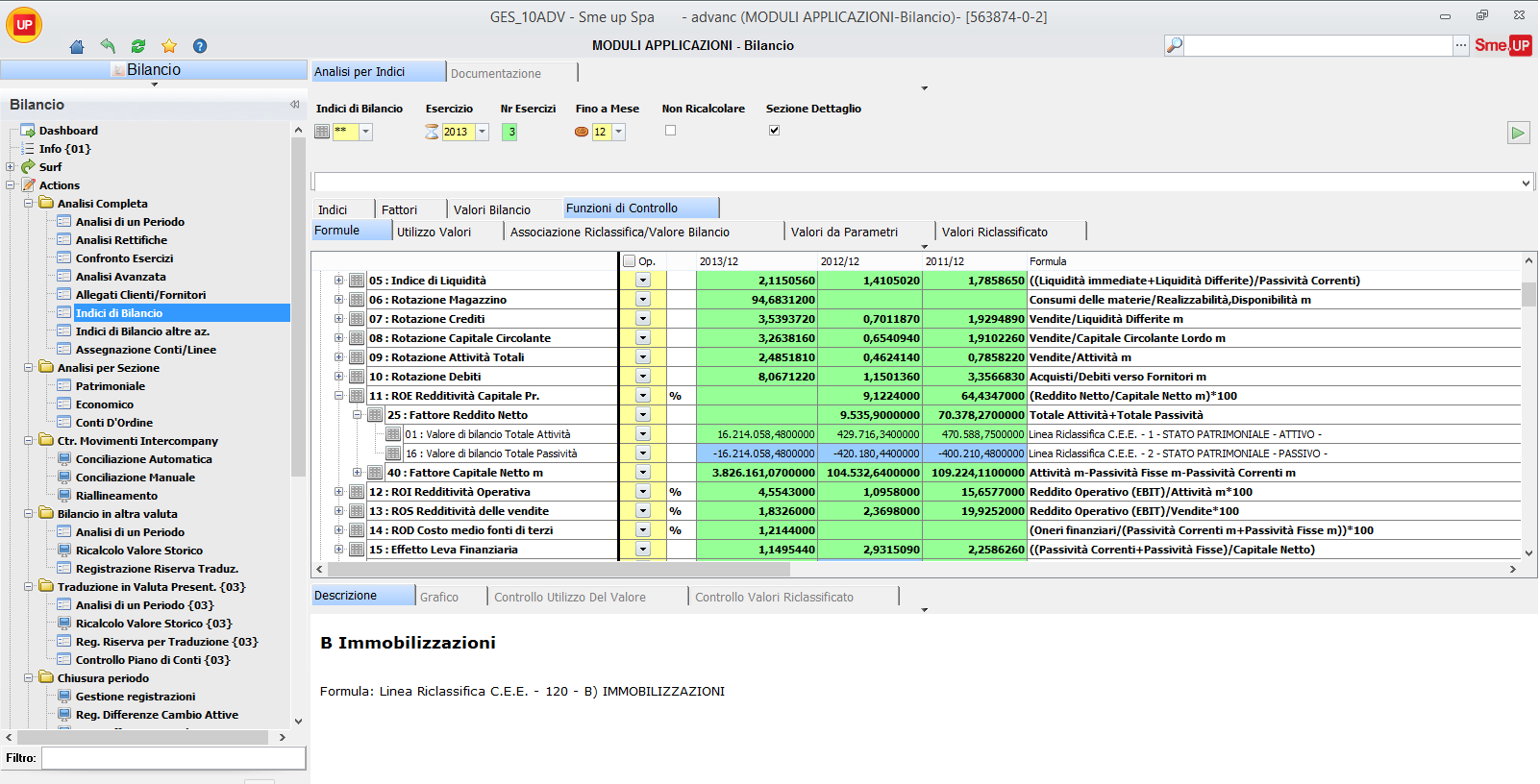

Se si vuole controllare la struttura sono molto rilevanti le funzionalità presenti sotto il tab Funzioni di Controllo.

- Selezionando, ad esempio, "Formule" (Figura 2.5), si ha la possibilità di controllare la composizione di un dato indice per ogni livello di cui è composto; in questo modo si ha la facoltà di risalire fino ai valori di bilancio che hanno portato alla composizione di un indice. E' un concetto speculare a quello presente in "Controllo Operatori Formula", ciò che cambia è la modalità di accesso alla funzionalità.

- Attraverso il tab "Associazione Riclassifica/Valore Bilancio" si accede alla sezione in cui vi è la possibilità di visualizzare/modificare l'associazione tra gli elementi di riclassifica CEE e quelli della tabella IGI£G. La Figura 2.6 mostra i collegamenti in essere tra gli elementi.

|

|

Gestire gli indici

In questo capitolo si vedrà nel dettaglio come operare nella struttura degli indici al fine di poterla idonea alle proprie specificità. Prima premessa

La struttura degli indici è definita principalmente attraverso un elemento della tabella C6I. In essa vengo raggruppate tutte le sottostrutture necessarie alla definizione. Sia per tali strutture, che per l'elemento della C6I, il consiglio operativo è di non intervenire direttamente sugli elementi proposti dallo standard, ma di crearne sempre un duplicato e di apporre poi le proprie specificità su tali duplicati. Seconda premessa

In questa seconda premessa, a partire dall'analisi del contenuto della tabella C6I viene descritta la struttura degli indici. Gli indici sono basati su una struttura a tre livelli:- 1) Tema Indici: sono 99 numeri in cui possono essere sintetizzati i propri indici. Essi possono essere costituiti:

- Da formule di fattori (ripresi dal corrispondente tema)

- Da formule di indici (ripresi dal tema degli indici stesso)

- Da formule di fattori (ripresi dal corrispondente tema)

- 2) Tema Fattori: sono 99 numeri in cui possono essere sintetizzati i principali operandi da utilizzare negli indici. Possono essere costituiti:

- Da un valore di bilancio (ripreso dal corrispondente tema)

- Da formule di valori di bilancio (ripresi dal corrispondente tema)

- Da formule di fattori (ripresi dal tema dei fattori stesso)

- Da un parametro del codice azienda (secondo quando specificato nella definizione)

- Da un valore di bilancio (ripreso dal corrispondente tema)

- 3) Tema Valori di Bilancio: sono 99 numeri in cui possono vanno codificate le linee di riclassifca che vogliono essere impiegate come fattori.

Modificare la Riclassifica di Riferimento mantendendo gli indici proposti dallo standard

La riclassifica di riferimento è indicata all'interno dell'elemento della tabella C6I. Qualora non si utilizzi la riclassifica CEE sarà necessario:- Valutare se creare un nuovo elemento della tabella C6I, in cui specializzare la nuova struttura

- Modificare l'indicazione della riclassifica nell'elemento della tabella C6I che si è scelto di utilizzare.

- Copiare (scelta consigliata) o modificare il campo della tabella C6I, Tema Riclassifica, in modo che sia presente un elemento che punti alla corretta riclassifica di bilancio. Per questo tema va mantenuto il sottosettore £F previsto per il tema standard (£BF).

- Attraverso le funzioni di controllo, utilizzando la voce specifica di associazione attribuire le linee di riclassifica alle voci di bilancio:

- Si presentare una sezione divisa in due parti: sulla sinistra verranno riportati gli elementi della riclassifica CEE, sulla destra gli elementi della tabella IGI£G. Per ognuno degli elementi della tabella IGI£G dovrà essere indicata la corrispondete linea di riclassifica CEE (come descritto nelle sezione documentativa in basso). Per fare questo sarà sufficiente selezionare la voce della riclassifica CEE corretta e trascinarla sul valore di bilancio corrispondente.

- Si presentare una sezione divisa in due parti: sulla sinistra verranno riportati gli elementi della riclassifica CEE, sulla destra gli elementi della tabella IGI£G. Per ognuno degli elementi della tabella IGI£G dovrà essere indicata la corrispondete linea di riclassifica CEE (come descritto nelle sezione documentativa in basso). Per fare questo sarà sufficiente selezionare la voce della riclassifica CEE corretta e trascinarla sul valore di bilancio corrispondente.

Aggiungere/Modificare un Indice

L'insieme degli indici è identificato attraverso l'elemento della tabella D5OCN indicato nel campo "tema indici" della tabella C6I. In esso è indicato il sottosettore della tabella IGI in cui sono descritti gli indici.In caso di personalizzazione quello che si consiglia è questo:

- Se copiare l'elemento ** della C6I

- Creare un sottosettore della IGI, copiandolo da quello standard (es. XI) ed in esso, se opportuno riportare gli elementi della tabella standard £I

- Copiare l'elemento dello D5OCN £BI (es. XBI) ed in esso indicare come sottosettore della IGI quello creato al punto precedente.

- Indicare tale elemento nella campo tema indici dell'elemento della tabella C6I di riferimento

- A questo punto nel sottosettore specifico della tabella possono essere modificati, inseriti o cancellati dei propri indici. Nel farlo queste le considerazioni che vengono segnalate:

- Nei codici della tabella IGI possono essere indicati solo:

- Elementi che iniziano per G, tramite i quali possono essere definiti dei gruppi con i quali organizzare gli indici

- Elementi con codice numerico lungo 2 con valore compreso fra 01/99. Questo numero identifica fra le altre cose l'indice, nel caso voglia essere utilizzato in formule.

- Elementi che iniziano per G, tramite i quali possono essere definiti dei gruppi con i quali organizzare gli indici

- Come anticipato in precedenza gli indici possono essere organizzati per gruppi:

- Tali gruppi sono identificati attraverso gli elementi della tabella IGI che iniziano per G.

- Un indice viene attribuito ad un gruppo, attraverso lo specifico campo "gruppo" presente nella tabella IGI: la ricerca punta a tutti gli elementi, ma di fatto possono essere selezionati solo gli elementi che iniziano per G.

- Tali gruppi sono identificati attraverso gli elementi della tabella IGI che iniziano per G.

- Il reperimento del valore dell'indice, può essere recuperato in vari modi, attraverso il campo "tipo valore" e la sua configurazione che avviene attraverso i campi "parametro" e "formula/parametro". Fra le varie possibilità per gli indici si consiglia di utilizzare come tipo valore:

- FT: tramite esso è possibile costruire formule basate sui fattori. Nel parametro in questo caso va indicato il sottosettore della tabella D5O (normalmente CN) ed il relativo elemento (lo standard prevede £BG, ma se ne può utilizzare uno proprio, si veda il paragrafo successivo).

- FT: tramite esso è possibile costruire formule basate sui fattori. Nel parametro in questo caso va indicato il sottosettore della tabella D5O (normalmente CN) ed il relativo elemento (lo standard prevede £BG, ma se ne può utilizzare uno proprio, si veda il paragrafo successivo).

- Nei codici della tabella IGI possono essere indicati solo:

- FL: tramite esso è possibile costruire formule basate sui valori degli altri indici. In questo caso nel parametro non viene messo nulla, mentre nel campo formula parametro va indicata la formula con gli indici ripresi dal sottosettore della tabella degli indici stesso.

- FL: tramite esso è possibile costruire formule basate sui valori degli altri indici. In questo caso nel parametro non viene messo nulla, mentre nel campo formula parametro va indicata la formula con gli indici ripresi dal sottosettore della tabella degli indici stesso.

- Qualora si decida di rinumerare uno o più indici è importate controllare l'eventuale utilizzo le numero in altri indici. Per controllare questo è sufficiente andare nella scheda di dettaglio dell'indice e selezionare la voce "Controllo Utilizzo del Valore".

- Ultima considerazione è relativa alla documentazione dell'indice: gli indici standard sono tutti documentati attraverso una voce specifica nel file di DOC_VOC T_IGI£I. Personalizzando il sottosettore si hanno a disposizione queste due possibilità:

- Creare (o copiare) il membro della DOC_VOC dello standard ed integrarlo/modificarlo

- Inserire le note degli elementi di tabella IGI: in questo caso le note vengono proposte in sostituzione di quanto previsto dal membro DOC_VOC.

Aggiungere/Modificare un Fattore

Per quel che riguarda i fattori valgono tutte le considerazioni fatte per gli indici, con alcune variazioni/aggiunte, qui di seguito riportate:- Chiaramente rispetto a quanto descritto per gli indici il campo della C6I di riferimento è il campo tema fattori, mentre il tema standard è £BH ed il sottosettore della è il £H (anche qui va quindi valutata l'eventuale copia di dati elementi).

- Per i fattori vale la stessa considerazione fatta per gli indici in merito all'eventuale rinumerazione del valore: essendo i fattori nati per essere utilizzati nelle formule, l'eventuale ricodifica diventa ancora più critica. Al netto di questa criticità vale la stessa considerazione fatta per gli indici: per controllare l'utilizzo è sufficiente andare nella scheda dettaglio del fattore e selezionare la voce "Controllo Utilizzo del Valore".

- Il reperimento del valore del fattore, può essere recuperato in vari modi, attraverso il campo "tipo valore" e la sua configurazione che avviene attraverso i campi "parametro" e "formula/parametro". Fra le varie possibilità per i fattori si consiglia di utilizzare come tipo valore:

- FT: tramite esso è possibile costruire formule basate sui valori di bilancio. Nel parametro va indicato il sottosettore della tabella D5O (normalmente CN) ed il relativo elemento (lo standard prevede £BG, ma se ne può utilizzare uno proprio, si veda il paragrafo successivo).Nel campo formula/parametro vanno invece indicata la formula vera e propria (dove i valori sono identificati da "V" + codice numerico dell'elemento della IGI dei valori di bilancio).

- FL: tramite esso è possibile costruire formule basate sui valori degli altri fattori. In questo caso nel parametro non viene messo nulla, mentre nel campo formula parametro va indicata la formula con gli indici ripresi dal sottosettore della tabella degli indici stesso.

- PA: tramite esso è possibile reperire dei valori indicati manualmente in una classe parametri. Tramite questa possibilità dovrebbero essere gestiti i valori che stanno al di fuori della logica dei valori di bilancio (es. numero dipendenti). Nello standard vengono proposti alcuni parametri dell'azienda, ma volendo ne possono essere indicati di propri. Nel caso, vanno utilizzati parametri numerici e possibilmente per data. E' inoltre importante notare che sotto la voce "Funzioni di controllo" è possibile andare a controllare/gestire tutti i fattori di tipo parametro. Nella IGI oltre al tipo PA andranno indicati:

- nel parametro il tipo oggetto della chiave 1 dei parametri (che deve corrispondere all'azienda)

- in formula/parametro, la categoria parametri, concatenata al codice parametro

- nel parametro il tipo oggetto della chiave 1 dei parametri (che deve corrispondere all'azienda)

- FT: tramite esso è possibile costruire formule basate sui valori di bilancio. Nel parametro va indicato il sottosettore della tabella D5O (normalmente CN) ed il relativo elemento (lo standard prevede £BG, ma se ne può utilizzare uno proprio, si veda il paragrafo successivo).Nel campo formula/parametro vanno invece indicata la formula vera e propria (dove i valori sono identificati da "V" + codice numerico dell'elemento della IGI dei valori di bilancio).

Aggiungere/Modificare un Valore di Bilancio

Per quel che riguarda i fattori valgono tutte le considerazioni fatte per gli indici, con alcune variazioni/aggiunte, qui di seguito riportate:- Come per i fattori valgono le stesse considerazioni fatte per la rinumerazione del valore: essendo i valori di bilancio nati per essere utilizzati nelle formule, l'eventuale ricodifica può essere critica. Come per i fattori e gli indici per controllare l'utilizzo è sufficiente andare nella scheda dettaglio del fattore e selezionare la voce "Controllo Utilizzo del Valore".

- Il reperimento del valore di bilancio, può essere recuperato in vari modi, attraverso il campo "tipo valore" e la sua configurazione che avviene attraverso i campi "parametro" e "formula/parametro". Fra le varie possibilità per i valori si consiglia di utilizzare di utilizzare come tipo valore:

- RB/RA/RR/RM/RD: permettono tutti di riprendere un valore di bilancio, specificando nel parametro la riclassifica (elemento TAC5M) ed in formula/parametro la linea di riclassifica (elemento TAC5Nxx). Ognuno di questi valori implica un differente trattamento in relazione al trattamenti di questi valori:

- RB: viene ripreso il saldo puro alla data della riclassifica

- RR: su linee di riclassifica "economiche", permette, in caso di calcolo infrannuale, di prendere come saldo, non la somma dei movimenti dalla data inizio esercizio, ma sommando i movimenti degli ultimi 12 mesi (sommando quindi anche i movimenti che cadono nei mesi di competenza dell'esercizio precedente).

- RA: su linee di riclassifica "economiche", permette, in caso di calcolo infrannuale, di applicare un coefficiente di annualizzazione (il saldo viene moltiplicato per numerogiorniesercizio/numerogiornidainizioesercizioadatasaldo).

- RM: su linee di riclassifica "patrimoniali", di prendere come valore, non il saldo alla data, ma una media fra il saldo iniziale ed il saldo alla data (il valore viene ottenuto sommando il saldo iniziale e finale e dividendo per due tale somma).

- RD: su linee di riclassifica "patrimoniali", di prendere come valore, non il saldo alla data, ma la differenza fra il saldo alla data ed il saldo iniziale (in pratica i movimenti del periodo).

- RB: viene ripreso il saldo puro alla data della riclassifica

- FL: tramite esso è possibile costruire formule basate sui valori degli altri valori di bilancio. In questo caso nel parametro non viene messo nulla, mentre nel campo formula parametro va indicata la formula con gli indici ripresi dal sottosettore della tabella degli indici stesso.

- RB/RA/RR/RM/RD: permettono tutti di riprendere un valore di bilancio, specificando nel parametro la riclassifica (elemento TAC5M) ed in formula/parametro la linea di riclassifica (elemento TAC5Nxx). Ognuno di questi valori implica un differente trattamento in relazione al trattamenti di questi valori:

GLOSSARIO

Fattori standard

01 - Attività

Totale attività dello stato patrimoniale. 02 - Attività (m)

Media totale attività dello stato patrimoniale. 03 - Attività Fisse

Sono rappresentate dai valori netti delle immobilizzazioni materiali, immateriali, finanziare. Corrispondono alle voci della macroclasse B dell'attivo patrimoniale. 04 - Attività Fisse (m)

Media attività fisse.Sono rappresentate dai valori netti delle immobilizzazioni materiali, immateriali, finanziare. Corrispondono alle voci della macroclasse B dell'attivo patrimoniale.

05 - Nuove Attività Fisse

Differenza fra saldo finale ed iniziale delle attività fisse. 06 - Realizzabilità, disponibilità

Si tratta delle scorte o rimanenze di beni e servizi. 07 - Realizzabilità, disponibilità (m)

Media delle scorte o rimanenze di beni e servizi. 08 - Liquidità differite

Comprende tutti i crediti (classe CII dell'attivo patrimoniale) e in genere la classe CIII (Attività finanziarie che non costituiscono immobilizzazioni), oltre alla classe D (Ratei e Risconti). 09 - Liquidità differite (m)

Media delle liquidità differite.Comprende tutti i crediti (classe CII dell'attivo patrimoniale) e in genere la classe CIII (Attività finanziarie che non costituiscono immobilizzazioni), oltre alla classe D (Ratei e Risconti).

10 - Liquidità immediate

Corrisponde alla classe di bilancio CIV dell'attivo (Disponibilità liquide). 11 - Liquidità immediate (m)

Media delle liquidità immediate.Corrisponde alla classe di bilancio CIV dell'attivo (Disponibilità liquide).

12 - Passività fisse Pt1

Si tratta di tutte le passività con esigibilità prevista oltre l'esercizio successivo che per questioni di limiti di lunghezza della formula vengono suddivise in due parti (Pt1 e Pt2). 13 - Passività fisse Pt2

Si tratta di tutte le passività con esigibilità prevista oltre l'esercizio successivo che per questioni di limiti di lunghezza della formula vengono suddivise in due parti (Pt1 e Pt2). 14 - Passività fisse

Si tratta di tutte le passività con esigibilità prevista oltre l'esercizio successivo che per questioni di limiti di lunghezza della formula vengono suddivise in due parti (Pt1 e Pt2). 15 - Passività fisse Pt1 (m)

Media passività fisse Pt1.Si tratta di tutte le passività con esigibilità prevista oltre l'esercizio successivo che per questioni di limiti di lunghezza della formula vengono suddivise in due parti (Pt1 e Pt2).

16 - Passività fisse Pt2 (m)

Media passività fisse Pt2.Si tratta di tutte le passività con esigibilità prevista oltre l'esercizio successivo che per questioni di limiti di lunghezza della formula vengono suddivise in due parti (Pt1 e Pt2).

17 - Passività fisse (m)

Media passività fisse.Si tratta di tutte le passività con esigibilità prevista oltre l'esercizio successivo che per questioni di limiti di lunghezza della formula vengono suddivise in due parti (Pt1 e Pt2).

18 - Debiti v/fornitori (m)

Media dei debiti v/fornitori. 19 - Passività correnti Pt1

Si tratta di tutte le passività con esigibilità prevista entro l'esercizio successivo che per questioni di limiti di lunghezza della formula vengono suddivise in due parti (Pt1 e Pt2). 20 - Passività correnti Pt2

Si tratta di tutte le passività con esigibilità prevista entro l'esercizio successivo che per questioni di limiti di lunghezza della formula vengono suddivise in due parti (Pt1 e Pt2). 21 - Passività correnti

Si tratta di tutte le passività con esigibilità prevista entro l'esercizio successivo che per questioni di limiti di lunghezza della formula vengono suddivise in due parti (Pt1 e Pt2). 22 - Passività correnti Pt1 (m)

Media passività correnti Pt1.Si tratta di tutte le passività con esigibilità prevista entro l'esercizio successivo che per questioni di limiti di lunghezza della formula vengono suddivise in due parti (Pt1 e Pt2).

23 - Passività correnti Pt2 (m)

Media passività correnti Pt2.Si tratta di tutte le passività con esigibilità prevista entro l'esercizio successivo che per questioni di limiti di lunghezza della formula vengono suddivise in due parti (Pt1 e Pt2).

24 - Passività correnti (m)

Media passività correnti.Si tratta di tutte le passività con esigibilità prevista entro l'esercizio successivo che per questioni di limiti di lunghezza della formula vengono suddivise in due parti (Pt1 e Pt2).

25 - Reddito netto

E' il risultato economico dell'esercizio, fornito dalla voce 26 dello schema di conto economico legale. 26 - Vendite

Corrisponde alla classe di bilancio A1 dell'economico. 27 - Valore della produzione

Valore finale dei beni e servizi prodotti. 28 - Proventi accessori

Proventi da gestione accessoria. 29 - Ammortamenti e svalutazioni

Corrisponde alla classe di bilancio B10 dell'economico. 30 - Accantonamenti

Corrisponde alla classi di bilancio B11 e B12 dell'economico. 31 - Oneri accessori

Oneri da gestione accessoria. 32 - Proventi finanziari

Corrisponde alla classi di bilancio C15 e C16 dell'economico. 33 - Consumi delle materie

E' dato dalla sommatoria degli acquisti di materie e dalla variazione delle scorte.Corrisponde alla classi di bilancio B6 e B12 dell'economico.

34 - Costi esterni

E' dato dalla sommatoria dei beni e servizi acquistati per essere impiegati nel processo produttivo. 35 - Acquisti

Corrisponde alla sommatoria di tutti gli acquisti. 36 - Costi per personale

Corrisponde alla classe di bilancio B9 dell'economico. 37 - Oneri finanziari

Corrisponde alla classe di bilancio C17 dell'economico. 38 - Capitale Circolante Lordo (m)

Media del Capitale Circolante Lordo.E' dato dalla somma delle attività correnti ossia: scorte, liquidità differite e liquidità immediate.

39 - Capitale Netto

E' la differenza fra tutte le attività e le fonti esterne aziendali (passività fisse e correnti). 40 - Capitale Netto (m)

Media del Capitale Netto.E' la differenza fra tutte le attività e le fonti esterne aziendali (passività fisse e correnti).

41 - Valore Aggiunto

Differenza tra il valore finale dei beni e servizi prodotti (valore della produzione) e il valore dei beni e servizi acquistati per essere impiegati nel processo produttivo (costi esterni). 42 - MOL Margine Operativo Lordo

Il margine operativo lordo (MOL) è un indicatore di redditività che evidenzia il reddito di azienda basato solo sulla sua gestione caratteristica, al lordo, quindi, di interessi (gestione finanziaria), tasse (gestione fiscale), deprezzamento di beni e ammortamenti.Il MOL può essere calcolato in due modi differenti:

- Sommando valore della produzione (ricavi + variazione rimanenze) - costi per materie prime - costi per servizi - costi il personale (incluso accantonamento TFR) - altri costi di struttura.

- Sommando utile lordo + ammortamenti + accantonamenti + svalutazioni - plusvalenze + minusvalenze + oneri finanziari - proventi finanziari + costi non caratteristici - ricavi non caratteristici

43 - MON Margine Operativo Netto

Il margine operativo netto (MON) è un indicatore di redditività che evidenzia il reddito di azienda lordo (MOL) nettificato del deprezzamento di beni ed ammortamenti. 44 - Reddito Operativo (EBIT)

E' la differenza fra le componenti reddituali positive e negative dell'attività tipica aziendale.Oltre alle componenti di reddito operative l'EBIT comprende infatti gli oneri ed i proventi derivanti da gestioni accessorie (ad es. la gestione di immobili ad uso civile per un'azienda manifatturiera), nonché i proventi finanziari derivanti dalla cosiddetta gestione finanziaria attiva.

Corrisponde al risultato aziendale prima delle imposte e degli oneri finanziari.

EBIT = Earnings Before Interests and Taxes.

45 - Autofinanziamento

E' inteso come capacità dell'azienda di produrre mezzi finanziari con la gestione, ossia al suo interno. Rappresenta l'entità delle risorse finanziarie procurate dalla gestione e utilizzabili per effettuare nuovi investimenti.E' dato dalla differenza fra i componenti reddituali positivi e negativi aventi rilevanza monetaria, ma può difatto essere calcolato indirettamente aggiungendo all'utile dell'esercizio gli ammortamento e gli accantonamenti a medio lungo termine (compreso il TFR).

E' importante notare che l'ammortamento è il processo tramite il quale i mezzi monetari investiti nelle immobilizzazioni si trasformano nuovamente in denaro.

46 - Nr Dipendenti

Media del numero di dipendenti. Indici standard

01 - Copertura Fonti Durevoli

Grado di copertura delle immobilizzazioni durevoli con fonti durevoli.Analisi empiriche confermano che un importo > 1 esprime una solidità soddifacente. E' importante considerare anche la sua evoluzione nel tempo (es. se pur positivo negli ultimi anni è diminuito?)

02 - Copertura Capitale Proprio

Grado di copertura delle immobilizzazioni durevoli con capitale proprio.Da studi empirici, l'indici non dovrebbe mai scendere sotto il livello dei 2/3 (0,67). Un indice che si abbassi sotto 1/3 (0,33) deve preoccupare.

03 - Indipendenza da Terzi

Ragionevole grado di indipendenza dai terzi.Un indebitamento eccessivamente elevato espone l'azienda a rischi di richieste di rimborso immediate, sopratutto qualora si tratti di finanziamenti concessi a tempo indeterminato, salvo revoca.

Non vi sono dati standard ma l'indice dovrebbe essere non troppo inferiore a 0,5 (le fonti proprie finanziano 1/3 delle attività) e cmq non inferiore a 0,25 (le fonti proprie finanziano 1/5 delle attività).

04 - Indice di Disponibilità

Detto anche "current test ratio" o "indice di liquidità secondaria" L'indice segnala la capacità dell'azienda di far fronte alle passività correnti con i mezzi prontamente disponibili e con quelli liquidabili in un periodo abbastanza breve (crediti e magazzino).E' ritenuto positivo se non molto inferiore a 2. Un indice inferiore a 1,5 dovrebbe preoccupare, salvo l'azienda non abbia magazzino (es. azienda di servizi) o gestisce un magazzino contenuto con la tecnica del just in time.

05 - Indice di Liquidità

Detto anche "acid test ratio" o "quick test ratio" o "indice di liquidità primaria".Il quick ratio esprime la capacità dell?impresa di far fronte alle uscite correnti (rappresentate dalle passività correnti) con le poste maggiormente liquide delle attività correnti (liquidità immediate e differite).

E' positivo se è >= 1.

06 - Rotazione di Magazzino

L'indice segnala la velocità con la quale merci o materie prime sono rispettivamente vendute o impiegate.Indica cioè il numero di volte in cui in un anno il magazzino si è completamente rinnovato.

07 - Rotazione dei Crediti

Indica cioè il numero di volte in cui l'intero portafoglio dei crediti completamente rinnovato.Abitualmente è data dalla formula "Vendite/Media delle Liquidità Differite", ma è da notare che in questa formula ci sarebbe un problema di omogeneità essendo che le vendite sono al netto dell'imposta. La soluzione può essere quella di utilizzare le vendite comprensive di iva o di rendere netto da Iva l'importo dei crediti.

08 - Rotazione Capitale Circolante Lordo

Indica il numero di volte in cui, nell'esercizio, il Capitale Circolante si riproduce attraverso le Vendite. Più è elevato il rapporto, maggiore è la capacità dell'azienda di reperire nel proprio ambito i mezzi finanziari per far fronte alle uscite derivanti dai pagamenti.Come per la formula della rotazione dei crediti si pone la questione della disomogeneità dei fattori, dovuta al fatto che le vendite sono al netto dell'imposta.

09 - Rotazione Attività Totali

10 - Rotazione dei Debiti

Indica cioè il numero di volte in cui l'intero portafoglio dei debiti completamente rinnovato.Come per la formula della rotazione dei crediti si pone la questione della disomogeneità dei fattori, dovuta al fatto che gli acquisti sono al netto dell'imposta.

11 - ROE Redditività Capitale Proprio

Return On Equity: l'indice segnala il rendimento del capitale proprio investito in azienda e quindi la convenienza da parte dei soci ad effettuare investimenti.E' espressa dal rapporto fra il reddito netto ed il patrimonio netto dell'azienda, escludendo da quest'ultimo importo l'utile destinato a distribuzione. L'investimento per essere conveniente deve fruttare quantomeno come il rendimento netto degli investimenti risk free (rendimento dei titoli di Stato), maggiorato di una percentuale relativa alla copertura del rischio di settore (c.d. beta di settore) e della specifica azienda (c.d. beta d'impresa)

12 - ROI Redditività Operativa

Return On Investments: è teso ad accertare la convenienza a investire da parte di tutti, soci e terzi, i mezzi finanziari in azienda. Segnala la resa di tutti i mezzi finanziari investiti in azienda nell'attività tipica. 13 - ROS Redditività delle vendite

Return On Sales: segnala la resa in termini di reddito operativo delle vendite effettuate. In altri termini rappresenta la parte di reddito operativo che rimane all'azienda per ogni euro di fatturato, una volta coperti i costi dei materiali, dei servizi del lavoro e produzione, dell'area commerciale e produttiva (dovuti alla gestione caratteristica). 14 - ROD Costo medio fonti di terzi

Return On Debts: segnala il costo medio delle fonti di finanziamento. 15 - Effetto Leva finanziaria

E' dato dal reciproco del tasso di indipendenza dai terzi. Misura l'indebitamento di un'azienda.Si può genericamente affermare che, in media, se il rapporto assume valori compresi fra 1 e 2 l'impresa è in uno stato di corretto equilibrio nell'ambito delle fonti di finanziamento, mentre se il rapporto assume valori superiori a 2 l'impresa è da considerarsi sottocapitalizzata (capitale proprio insufficiente), per cui occorre effettuare un processo di ricapitalizzazione (aumento del capitale di rischio, cioè emissione di azioni).

16 - MOL su Vendite

E' un indice simile al ROS, ma che evidenzia la resa rispetto al Margine Operativo Lordo, in sostituzione al reddito operativo. 17 - Oneri Finanziari su Fatturato

E' un indice di redditività molto importante, perchè evidenzia quanta parte dei ricavi di vendita è assorbita dagli oneri finanziari.Deve essere almeno sotto il 4/6% a meno che il ROS sia molto elevato.

18 - Ammortamento/Immobilizzi Lordi

Segnala la velocità di trasformazione indiretta degli investimenti in denaro. 19 - Tasso di Rinnovamento

Indica la velocità con la quale l'azienda procede al rinnovamento delle immobilizzazioni tecniche. 21 - Concorso all'Autofinanziamento

Misura il grado dell'autofinanziamento (risorse procurate dall'azienda) rispetto al finanziamento dei nuovi investimenti. Un'azienda in grado di procurare al proprio interno le risorse finanziarie per i nuovi investimenti indica certamente un alto livello di autosufficienza in termini di liquidità. 22 - Fatturato Pro-Capite

Misura il rendimento per singolo dipendente. 23 - Rendimento dei Dipendenti

Misura il rendimento dei costo del personale. 24 - Rendimento delle materie

Misura il rendimento del costo delle materie.Add new attachment

Only authorized users are allowed to upload new attachments.

G’day (anonymous guest)

My Prefs

JSPWiki v2.8.0