Introduzione

Esistono due diverse casistiche correlate all'importazione di merce che variano in funzione dei volumi delle importazioni e degli accordi presi con le dogane:

- Caso 1: la bolla doganale viene rilasciata al trasportatore che provvede direttamente ad anticipare l'importo di imposte e dazi per conto dell'azienda

- Caso 2: se i volumi di importazione sono piuttosto elevati la dogana si comporta come un normale fornitore emettendo una fattura con IVA

Obiettivo

Questo documento si pone come obiettivo quello di spiegare come registrare una bolla doganale a cui fanno riferimento più fatture fornitori extracee, oppure, viceversa, come registrare una fattura fornitore extracee e successivamente collegare la bolla doganale.

Collegamento delle bolle doganali alle fatture extracee

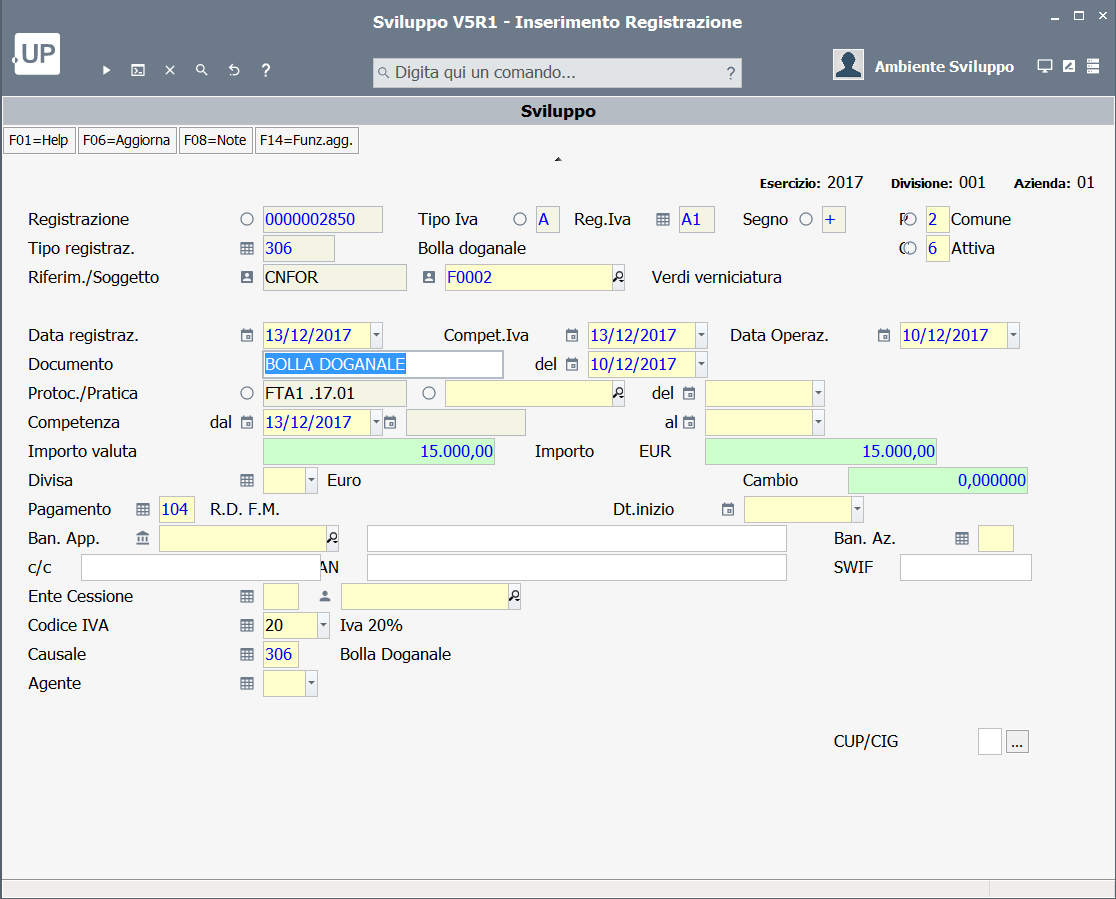

Per prima cosa occorre effettuare la registrazione della bolla doganale con la causale dedicata opportunamente configurata:

|

Procedere quindi con la memorizzazione del numero della bolla, della data e dell'importo e premendo invio si entrerà nel dettaglio della bolla doganale:

|

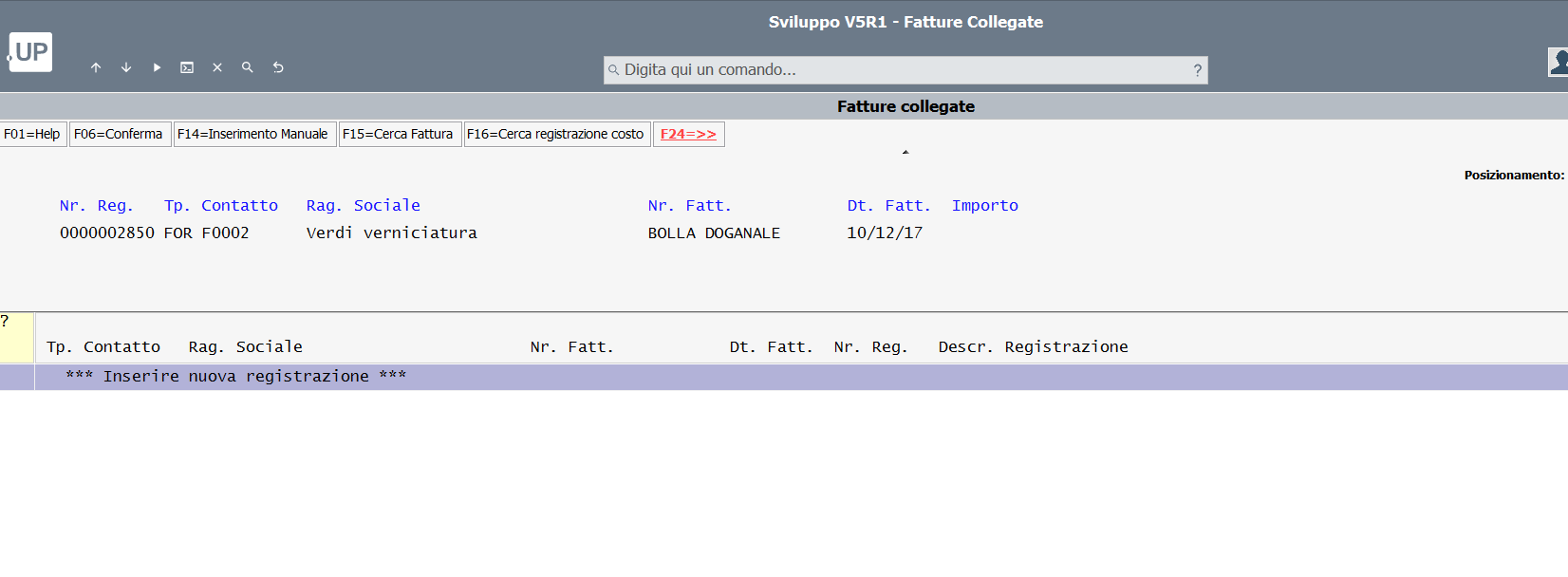

Una volta terminato l'inserimento dell'importo imponibile e dell'assoggettamento assegnatogli dalla dogana si dovrà confermare con F6. A questo punto il sistema caricherà automaticamente la videata dove sarà possibile inserire i documenti. Questi potranno essere collegati in quattro modi diversi:

|

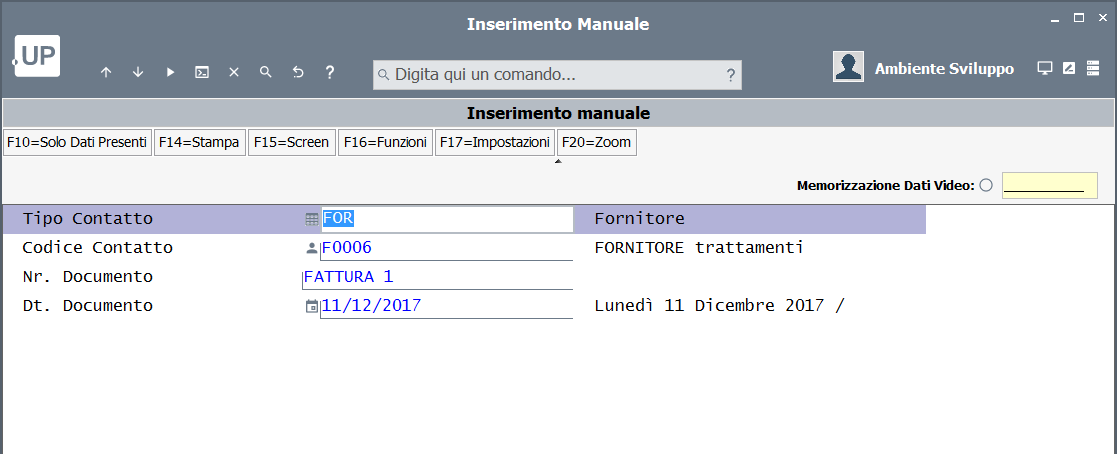

- F14 INSERIMENTO MANUALE

Premendo il tasto funzionale F14 il sistema chiederà l'inserimento manuale del documento. Questa funzionalità permette all'utente di inserire i riferimenti del documento fornitore indicati sulla bolla doganale, nel caso in cui non siano ancora registrati a sistema. Se la registrazione avverrà in un secondo momento sarà possibile collegarla successivamente, ma occorrerà cancellare questi parametri manualmente altrimenti rimarranno memorizzati due volte.

L'inserimento richiede la compilazione di quattro campi definiti come parametri:

- Tipo Contatto: indicare se si tratta di un cliente (CLI) o di un fornitore (FOR);

- Codice Contatto: scrivere il codice identificativo del cliente o del fornitore;

- Nr. Documento: indicare il numero di riferimento del documento che deve essere agganciato;

- Dt. Documento: scrivere la data del documento.

Questi dati sono le condizioni necessarie e sufficienti per la corretta compilazione dello spesometro alle attuali condizioni.

|

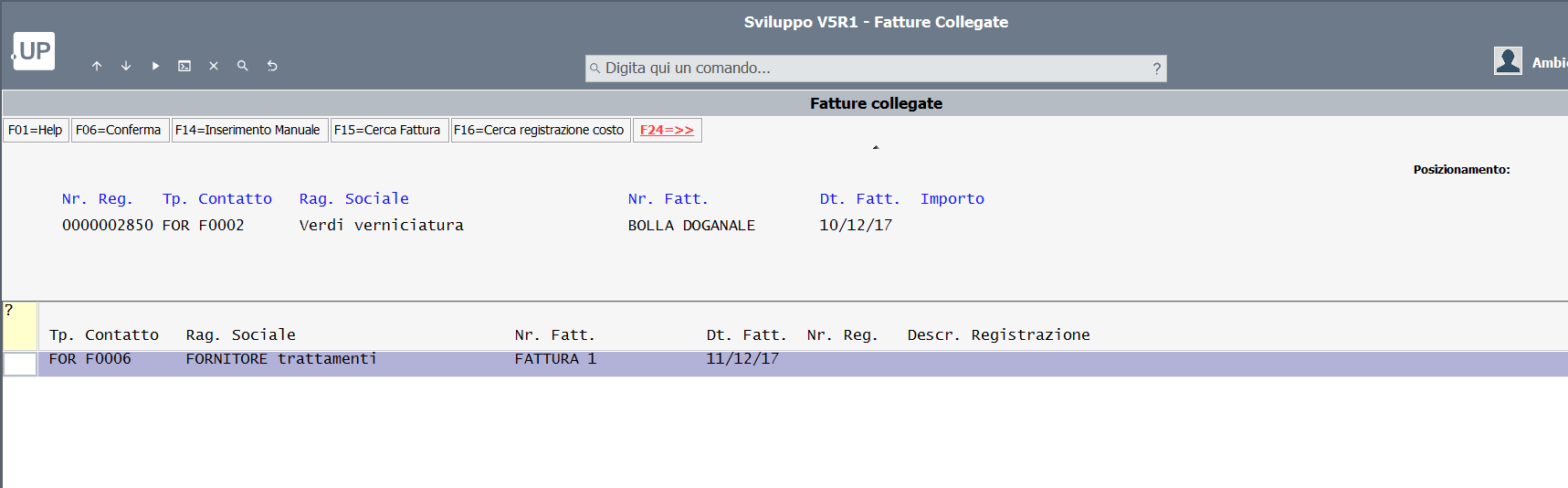

Premendo invio si torna alla schermata di riepilogo dei documenti collegati, da cui si possono effettuare nuove operazioni. Nel caso sia già stato effettuato un collegamento con una registrazione avente gli stessi parametri, comparirà a video un messaggio di errore.

|

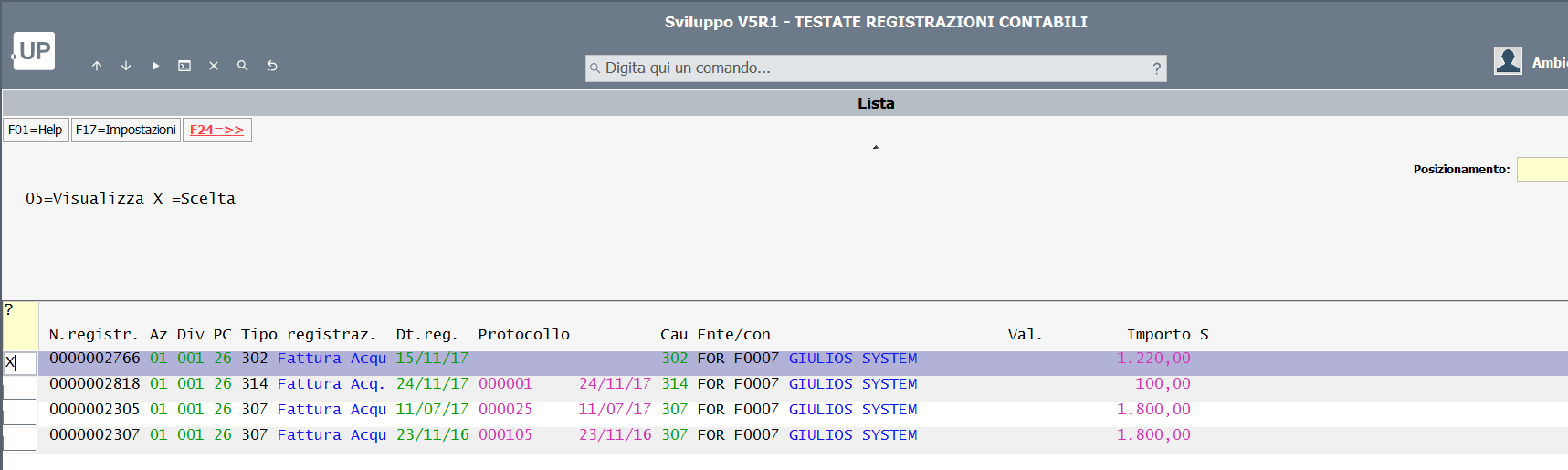

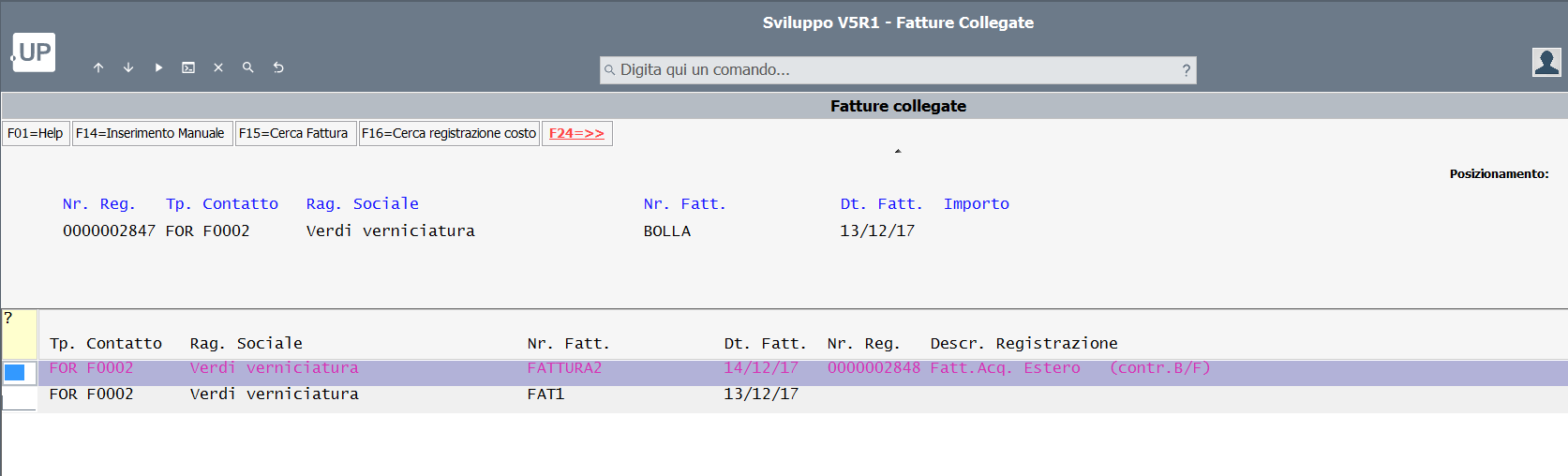

- F15 CERCA FATTURA

Utilizzando la funzione F15 il sistema consente la selezione di un documento già registrato. Inserendo le informazioni del contatto (Tipo e Codice), comparirà l'elenco di tutti i documenti relativi:

|

Selezionando con una X il documento in questione e premendo invio si conferma l'associazione. Qualora per errore si tenti di collegare due volte la stessa registrazione, comparirà a video un messaggio di errore.

|

- F16 CERCA REGISTRAZIONE COSTO

Con il tasto funzionale F16 è possibile imputare alla bolla doganale una registrazione generica, come ad esempio un costo, senza che questo non sia necessariamente riferito ad un documento. Per farlo, dopo aver premuto F16, sarà sufficiente selezionare la registrazione specifica tra quelle in elenco e premere invio:

|

Anche per questo caso sarà sufficiente selezionare con una X la registrazione e premendo invio si conferma l'associazione.

|

E' corretto far notare che nell'elenco visualizzabile con questa funzione sono presenti tutte le registrazioni scritte a sistema, comprese quindi anche quelle non si riferiscono a documenti.

- F17 INSERIMENTO REGISTRAZIONE

Tramite il tasto funzionale F17 è possibile inserire una nuova registrazione contabile, come per esempio la fattura fornitore collegata alla bolla doganale.

|

|

Alla conferma della registrazione, essa verrà automaticamente collegata alla bolla doganale.

|

Una volta completati i collegamenti tra bolla doganale e documenti, è necessario premere F6 per confermarli. Se invece si vogliono annullare tutte le operazioni fatte e ritornare alla registrazione della bolla doganale è necessario premere il tasto F12.

Gestione a posteriori di una bolla doganale

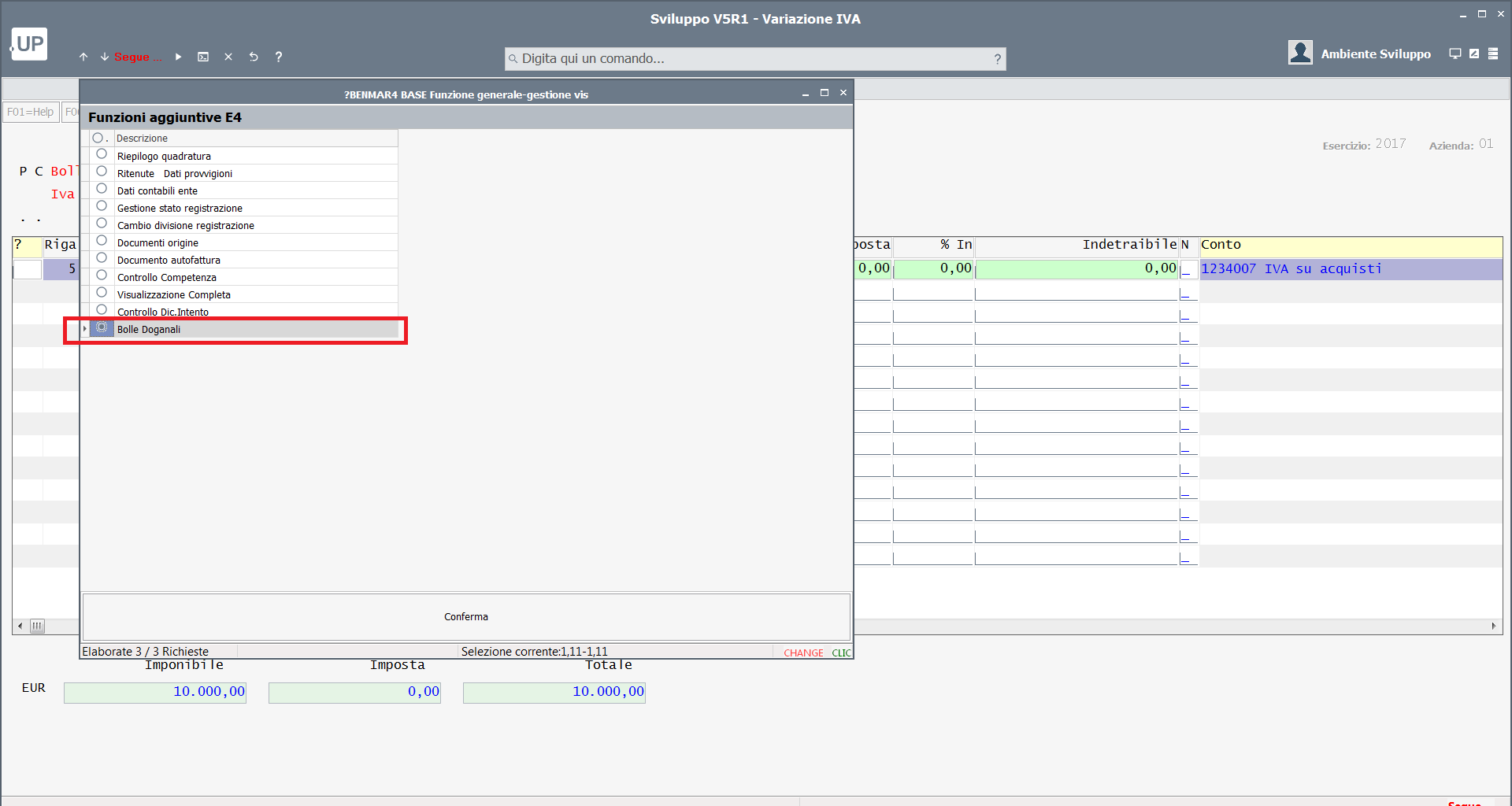

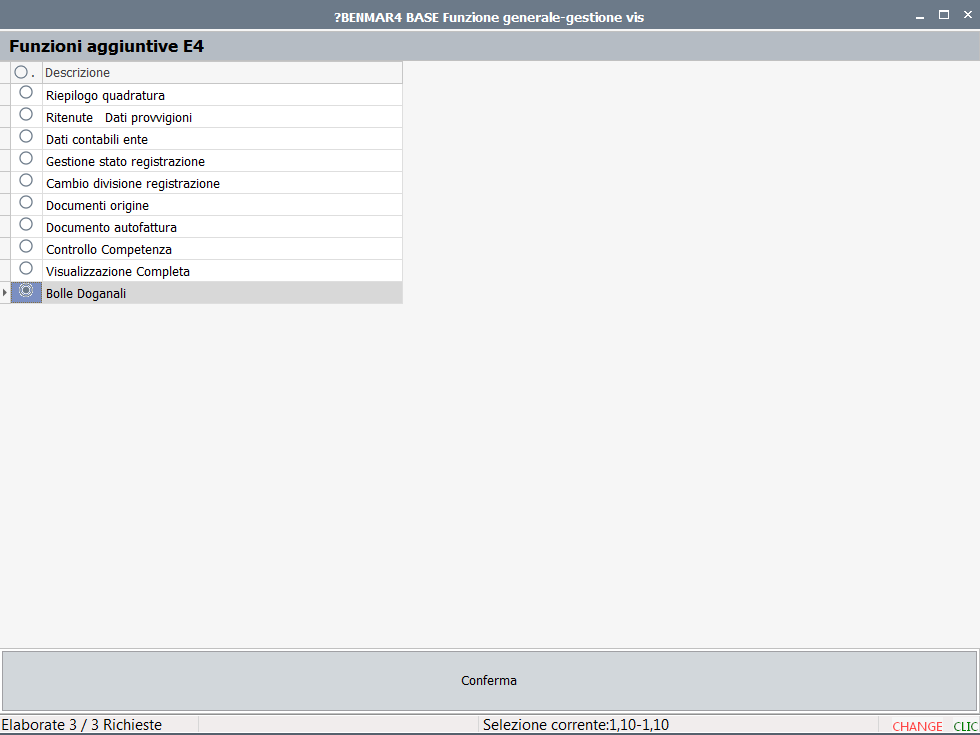

Nel caso in cui si fosse registrata una bolla doganale prima di aver ricevuto la fattura, è possibile entrare nella modifica della bolla e, premendo F14 dalla schermata delle contropartite o dalla testata della registrazione, uno specchietto mostrerà le funzioni effettuabili.

|

La funzione "Bolle Doganali" ripresenterà lo specchietto di gestione dei collegamenti. In questo caso non sarà necessario confermare con F6 i collegamenti effettuati ma verranno memorizzati subito all'inserimento dei dati.

|

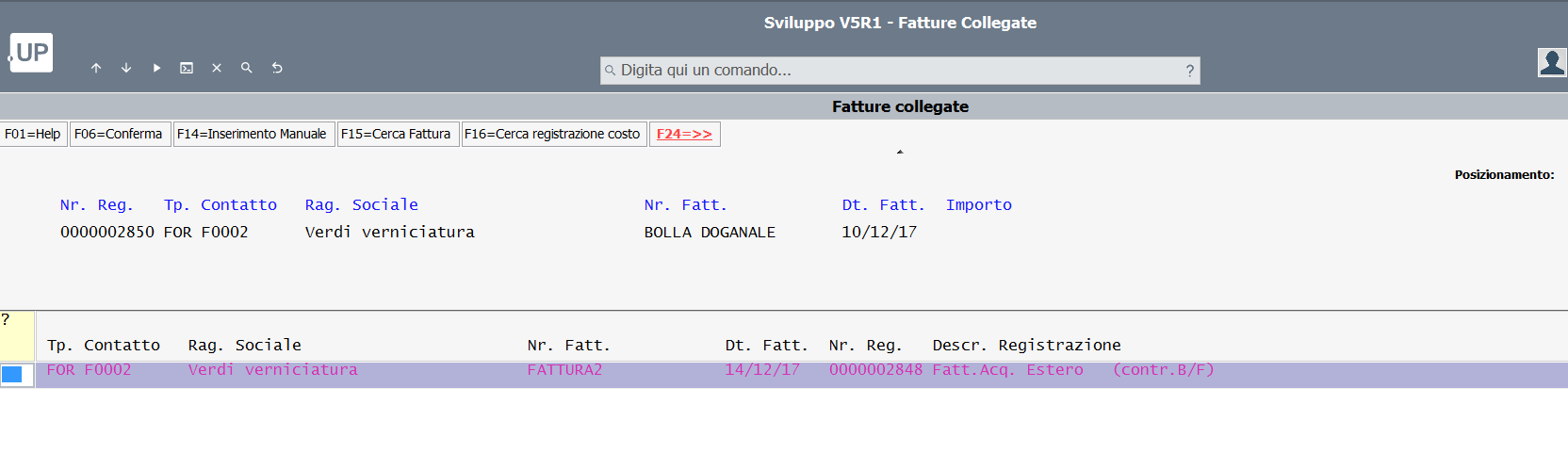

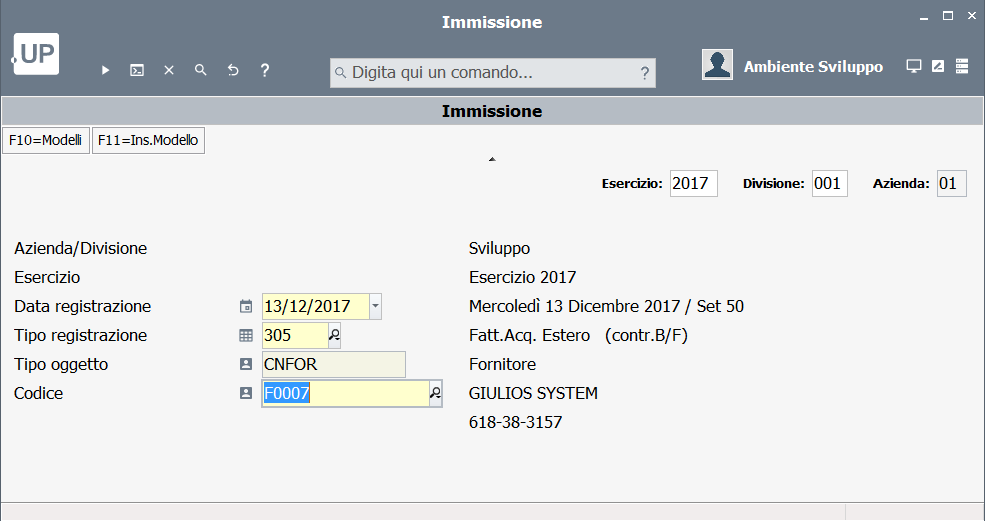

Collegare una fattura ad una bolla doganale

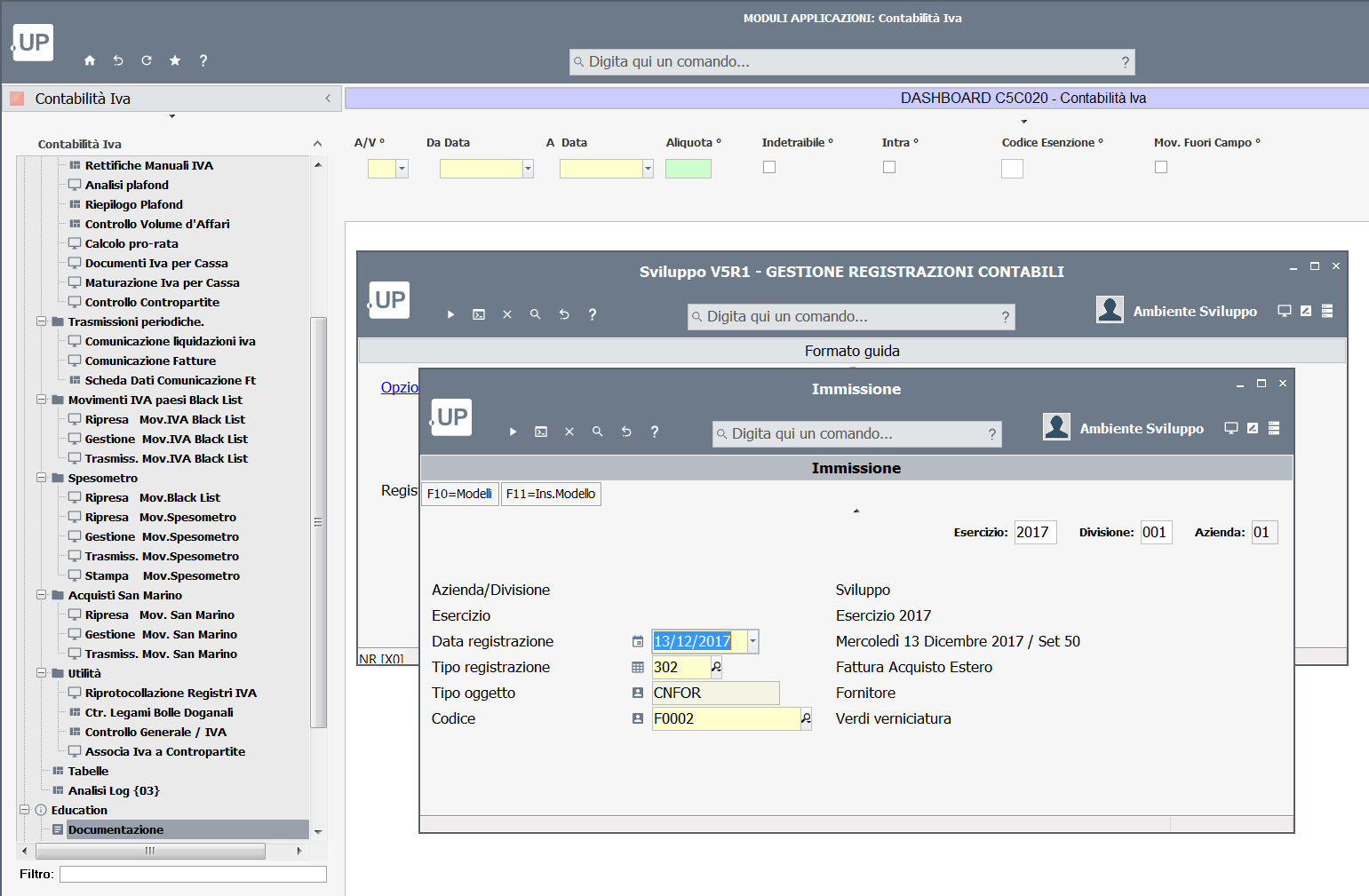

Viceversa, per collegare una fattura estera ad una bolla doganale precedentemente registrata, è possibile procedere registrando la fattura estera indicando tutti i riferimenti del documento

|

Confermare premendo invio e perfezionare la registrazione associando i DDT attraverso il controllo bolle/fatture e/o registrando le dovute contropartite.

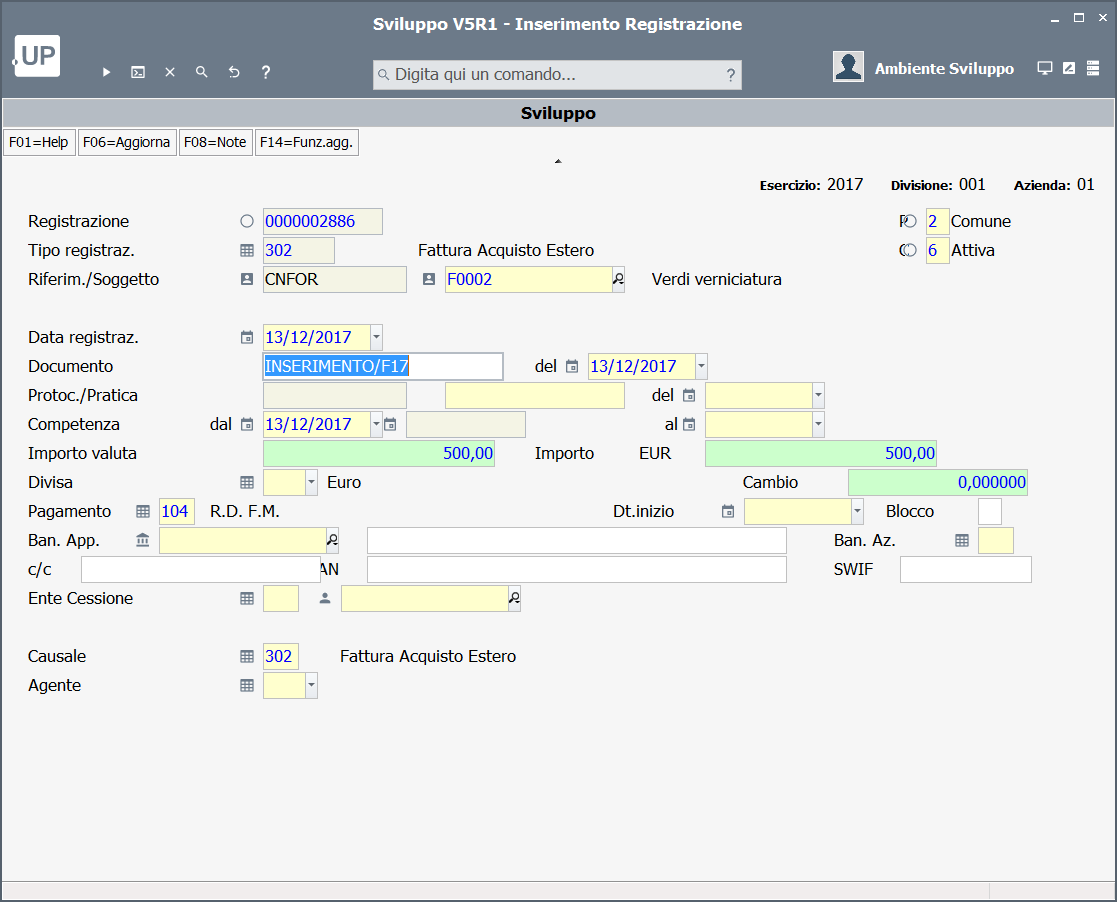

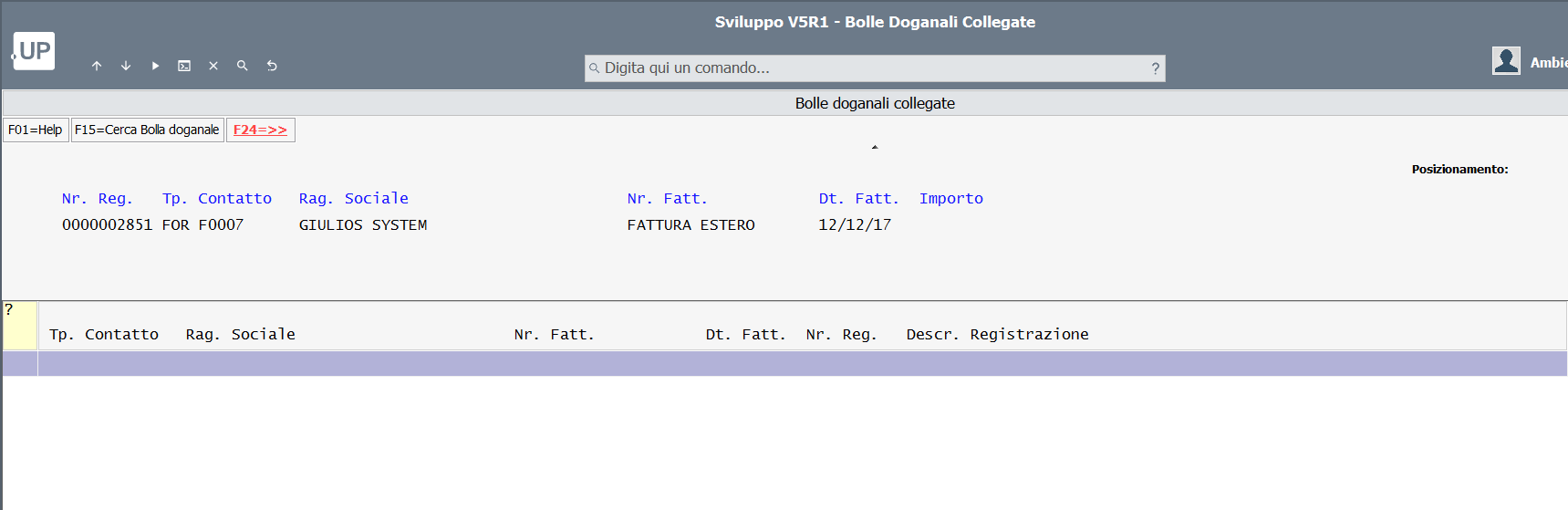

Terminati questi passaggi sarà possibile collegare il documento ad una bolla doganale precedentemente registrata digitando F14 e selezionando la funzione "Bolle Doganali"

|

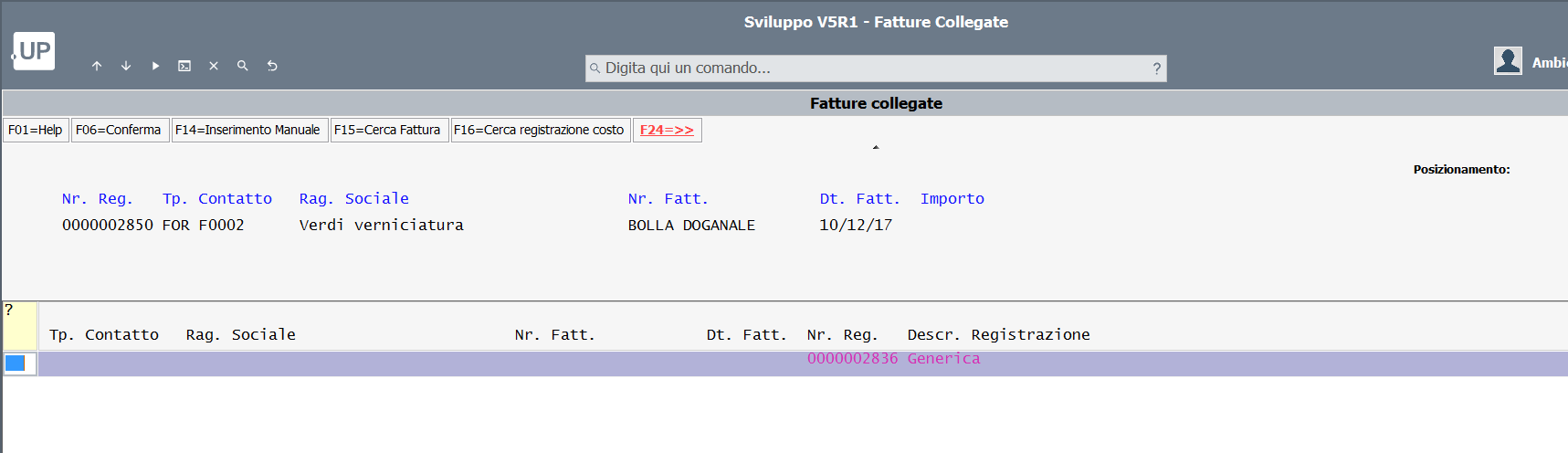

Premendo invio verrà presentata la schermata dedicata all'associazione delle bolle doganali precedentemente registrate

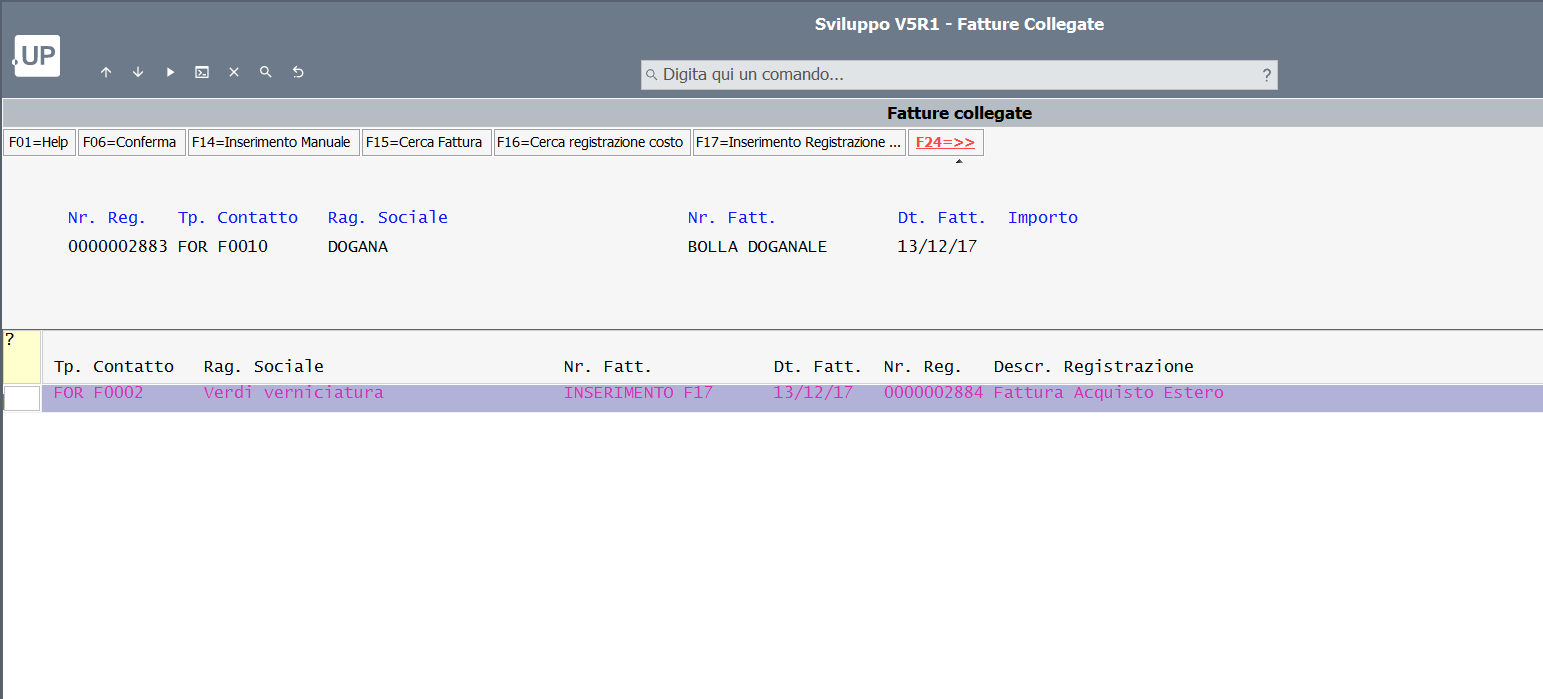

|

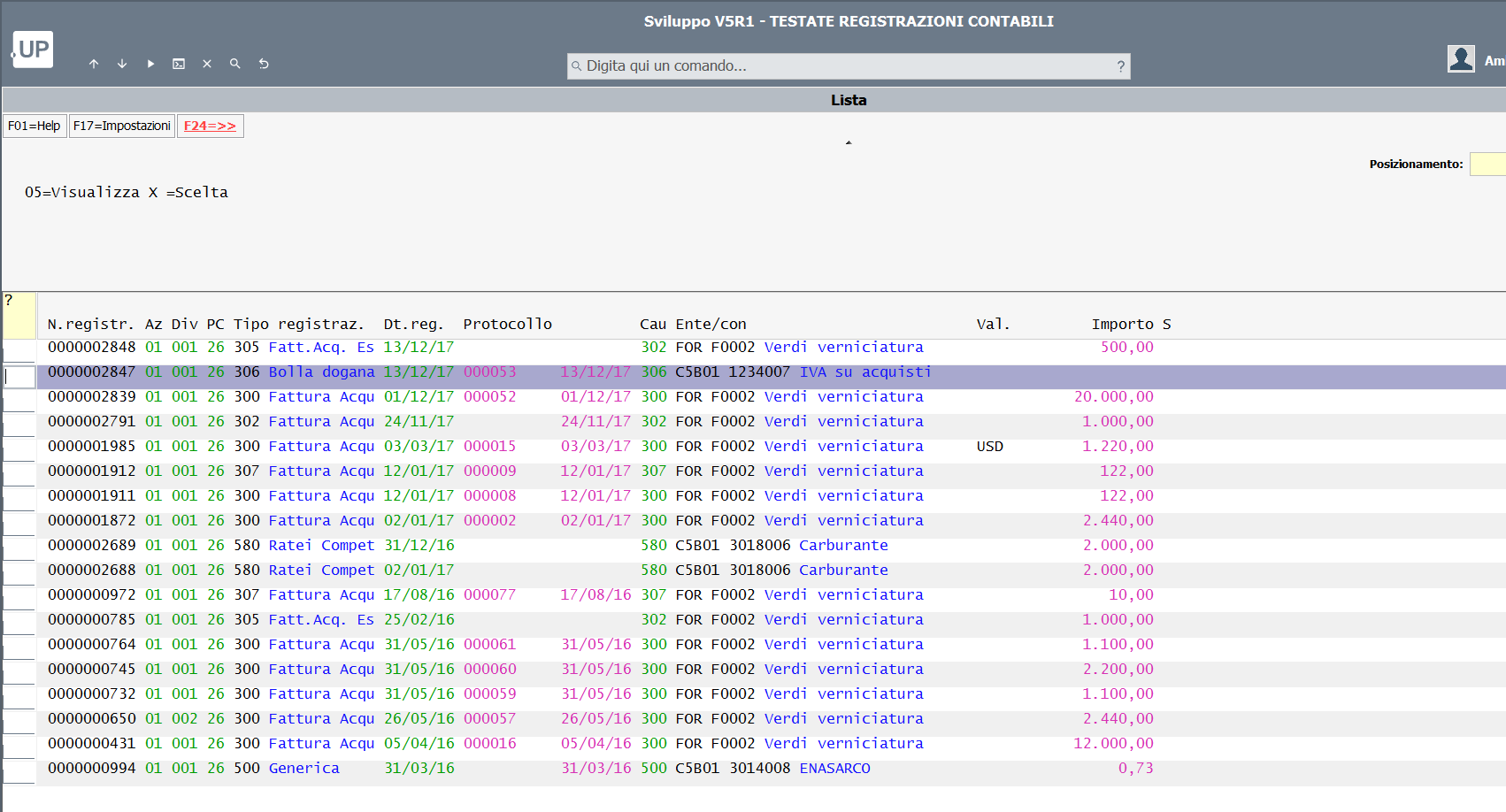

Digitando F15 selezioneremo il contatto del fornitore codificato come dogana e premendo invio il sistema visualizzerà tutti i documenti registrati a nome del fornitore

|

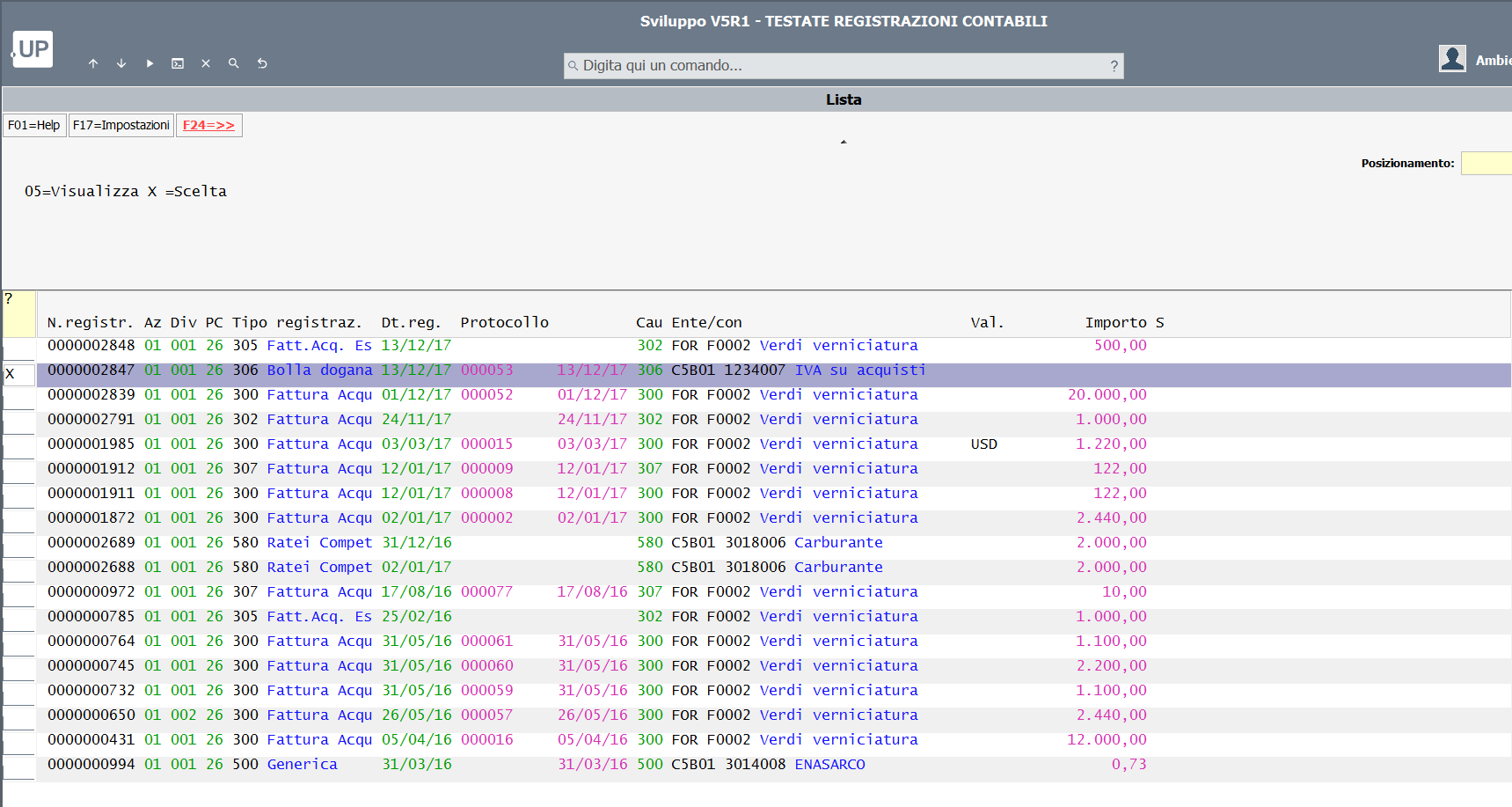

Con una X potrò scegliere quindi la bolla doganale di riferimento

|

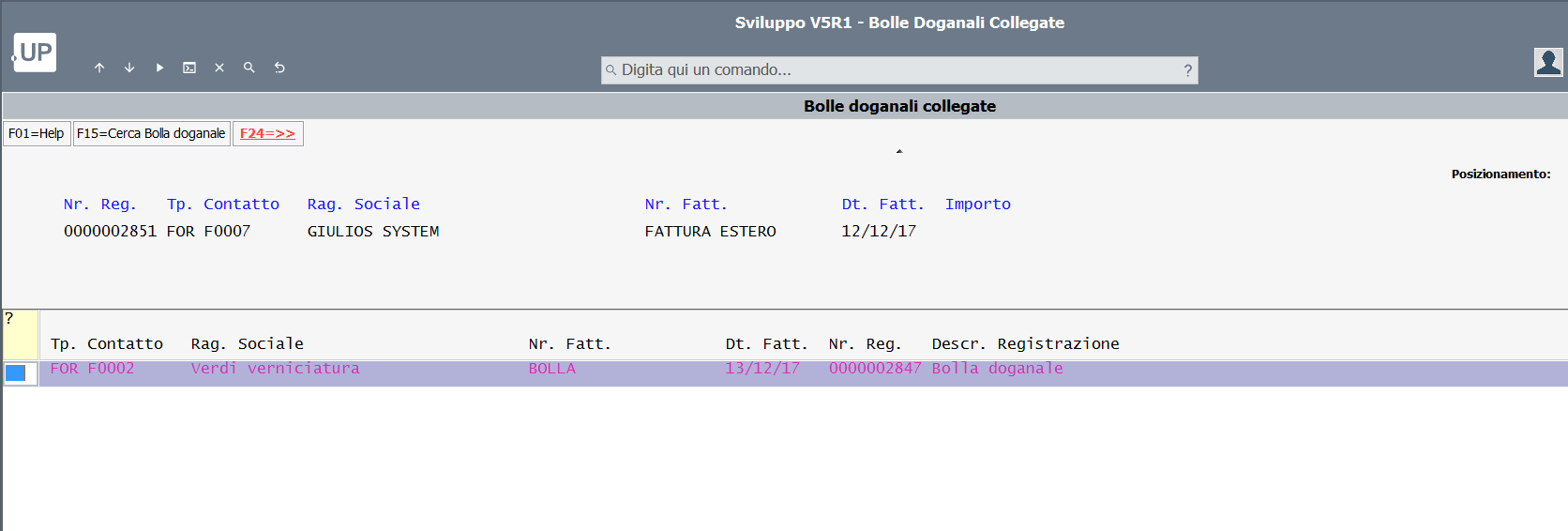

Premendo invio vedrò l'effettivo aggancio della bolla e confermando con F6 terminerò la registrazione

|

La stessa funzionalità è disponibile rientrando in modifica del documento e premendo il tasto funzionale F14.

Add new attachment

Only authorized users are allowed to upload new attachments.

G’day (anonymous guest)

My Prefs

JSPWiki v2.8.0